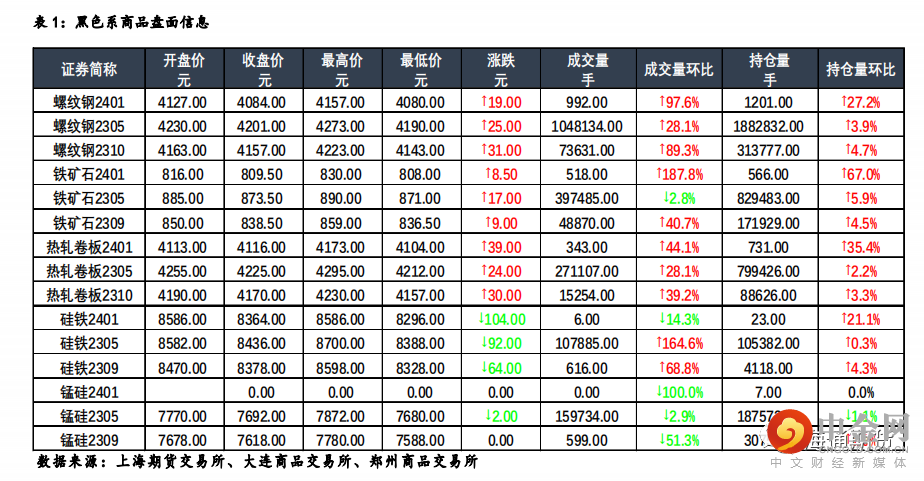

螺纹钢、铁矿石

钢材:今日主力合约高开低走,上海螺纹上涨 50 元/吨至 4230 元/吨,上海热卷下跌 20 元/吨至 4260 元/吨。螺纹 05 合约,永安期货买单持仓增加9511 手,卖单持仓减少 19 手;前二十名期货公司买单持仓增加 21338 手,卖单持仓增加 38419 手。钢联数据显示,1 月 13 日全国建材成交量合计1.68 万吨、环比进一步降低,低于上周的成交量均值 4.10 万吨。钢企高炉开工率和产能利用率环比延续回升态势,且回升幅度较春节前最后一周有所扩大;五大材品种产量在春节期间同样企稳并小幅反弹,其中螺纹钢长产量微降,短流程企稳,热卷产量周环比回升。建材贸易商成交维持停滞状态,螺纹钢、热卷表观消费量延续周期性走弱规律,并维持同期低位。螺纹钢和热卷库存呈社库和厂库同时积累的表现,且社库增幅仍略超厂库,库存整体处同期较高水平。春节后工地陆续复工时间基本在 2 月中旬附近,由于节前冬储量不算充足,多以正常备货为主,企业复工初期通常需优先消化库存压力,短期钢企低利润格局仍将限制产量释放强度,假期结束初期钢市仍将以供需双弱格局运行为主,但对于市场心态的回暖以及项目工程正常复工运行后的需求增量预期仍可保有一定期待。

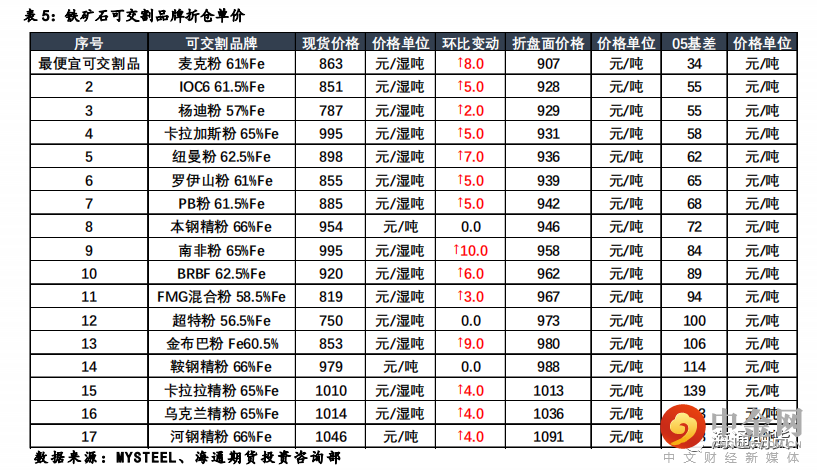

铁矿:今日主力合约高开低走,连铁 05 合约,永安期货买单持仓增加 4424手,卖单持仓增加 3640 手;前二十名期货公司买单持仓增加 27766 手,卖单持仓增加 27022 手。Mysteel 数据显示,1 月 29 日矿石现货港口成交量38 万吨、环比增加,高于上周的成交量均值 36.5 万吨。春节期间,钢厂以消耗自身库存为主,厂库明显下降;进口矿日耗、铁水产量、高炉开工数据均上行,多地高炉复产所致;疏港量大幅下行导致港口进口矿库存有所累库。短期来看,假期钢厂大幅去库,节后钢厂补库预期叠加此前宏观、地产政策宽松,铁矿需求端的预期增量将为矿价提供支撑,但当前政策端风险仍未完全消除。建议投资者谨慎操作。

国内价格指数

现货市场情况

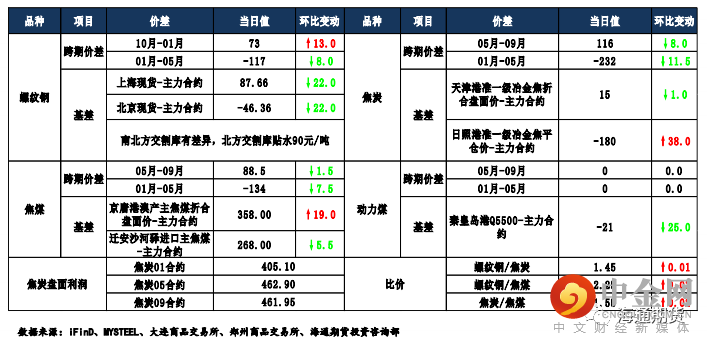

焦煤焦炭

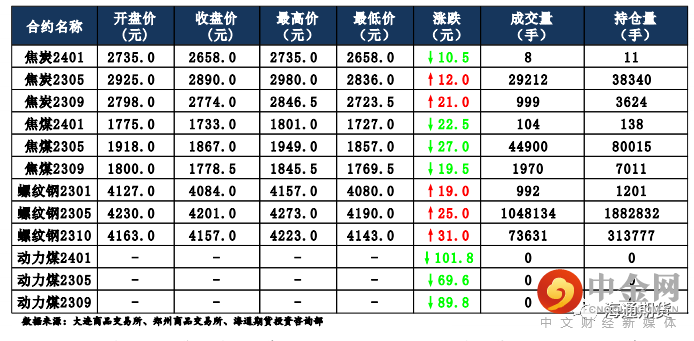

焦炭主要逻辑 近日,河北、天津等地部分钢厂三轮提降 100-110 元/吨,西北个别焦企一轮提涨 100 元/吨,主流钢厂暂无回应。目前大部分焦企开工较为稳定与节前类似,受春节期间物流及贸易商暂停寻货等因素影响,虽然春节期间钢厂正常接货,但焦企焦炭库存仍在累积。下游方面钢厂,受利润状况较差影响,节后钢厂产能利用率偏低,少数钢厂有提产迹象,产内焦炭库存呈回落态势,补库需求尚可。30 日,焦炭 05 合约震荡运行,截至收盘价格为 2890 元/吨,涨幅 0.42%。持仓方面,30 日 05 合约十大主力机构多单增加 1618 手,空单增加 1927 手,最终十大主力累计净多仓 1278 手。目前钢厂利润普遍较差,且节后短期内钢材市场需求走势并不明显,市场预期仍有一定的不确定性,钢厂打压焦炭价格心态强烈,但焦企利润状况并不乐观,焦企对提降抵触情绪强烈,焦钢博弈加剧。预计焦炭 05 合约震荡运行。

焦煤主要逻辑 春节期间,部分国有煤矿并未停工,随着春节结束,停工煤矿陆续复工,部分中小型煤矿预计元宵节前后复工复产,整体市场焦煤供应逐渐恢复。需求方面,部分焦企原料煤库存消耗至较低水平,但受钢厂生产积极性不高的影响,焦企补库进度有限,并未有节后大幅补库现象。部分煤种价格节后补跌,线上竞拍价格涨跌互现。30 日,焦煤 05 合约震荡运行,截至收盘价格为 1867/吨,跌幅 1.43%。持仓方面,30 日 05 合约十大主力机构多单增加 1459 手,空单增加 1670 手,最终十大主力机构净空仓 5170手。目前焦煤供应逐渐恢复,下游焦企煤炭库存有限,但目前市场焦钢博弈加剧,部分钢厂对焦炭三轮提降的同时,有焦企一轮提涨,市场观望情绪渐浓,焦钢企对原料煤补库持谨慎态度。预计焦煤 05 合约震荡运行。

当日市场情况

现货市场

库存数据

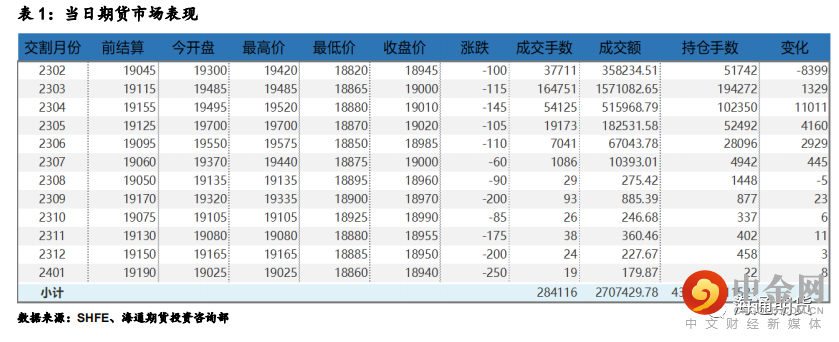

铝

沪铝高位回落后维持震荡,主力合约2303收盘跌115元至19000元/吨,跌幅为 0.60%;当日 15:00 收盘伦敦三月铝报价 2605.00 美元/吨。现货方面,华东地区成交集中在 18750-18790 元/吨,现货升贴水较节前下降 10 元至贴水 110 元/吨附近。中原(巩义)地区成交集中在 18580-18620 元/吨,现货升贴水较节前回升 10 元贴水280 元/吨。节后第一个交易日,市场回暖尚待时日,出货较多接货偏少,且因累库幅度大买方接货心态不够积极。产业方面,截止 2023年 1 月 30 日国内电解铝社会库存 98.6 万吨,较春节前库存增加

24.2 万吨,较 1 月 28 日节后首日的库存量增加 5.2 万吨,环比 12月底库存增加 49.3 万吨,同比去年 1 月底库存增加 26 万吨,其中春节假期期间(1.19-1.28)库存增量 18.9 万吨。据市场反馈,部分在途货源仍在运输,本周电解铝库存预计仍是累库为主。春节期间国内铝锭到货量集中,社会库存累库总量较去年略偏高,预计本周仍是累库为主。供应端贵州、云南等西南电解铝企业维持前期限电生产状态,内蒙古及甘肃新增产能少量释放。需求端下游仍维持偏弱,后续随着逐步复工现货成交将逐步活跃。整体看供应增量有限,且市场对于消费乐观预期仍支撑铝价,而铝锭社会库存延续累积对价格有一定压力,消费即将进入验证阶段,需密切关注节后实际消费表现和累库幅度,同时关注美联储 2 月议息会议。

当日市场情况

产业链数据

举报电话: 13816368049