主要数据

行业: TMT

股价: 247.81 美元

目标价: 300.0 美元(+21.1%)

市值:18446 亿美元

业绩摘要

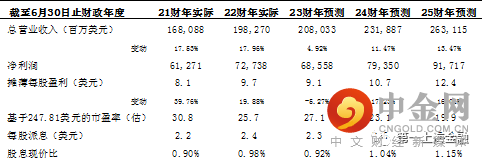

本季度公司收入为527亿美元,同比增长仅2%,略低于彭博一致预期的529亿美元,汇率因素造成5pct的影响。其中产品收入165亿美元,同比下降21%;服务及其他收入362亿美元,同比增长17%。毛利率为66.8%,同比下降40bps。经营利润率为38.7%,同比下降430bps。毛利的下降主要由于云业务的增长及Windows OEM业务的收入下降。经营利润的下降主要由于汇率因素及OEM收入的下降。GAAP净利润为167亿美元,同比下降12%,净利润率为35%。GAAP摊薄每股收益为2.2美元,低于彭博一致预期的2.29美元,去年同期为2.48美元。

Ø

Azure收入超预期,仍面临增长逆风

微软云收入同比增长22%至271亿美元。剩余履约义务(RPO)价值1890亿美元,同比增长29%,环比增长90亿美元。本季度公司的RPO及新增订单量虽然较上个季度有所恢复,但新增订单量同比增长仅为7%,也反映出在宏观经济压力下,云计算开支增长的大幅放缓对公司的核心业务造成压力。但我们认为在承担企业需求的不确定性风险、能源及供应链成本风险上云服务依然有不可替代的优势,渗透率提升的趋势没有变化。在宏观不利的环境下,公司核心云业务表现依然超过市场预期,Azure增速保持在31%,Dynamics 365、Office 365等B端订阅业务增速也比预期更好。

Ø

百亿美元投资OpenAI,押注下一代计算平台

公司将在未来几年内共向OpenAI投资100亿美元,获得其49%的股份。CEO纳德拉认为下一代计算平台发展主要由AI推动,微软将与OpenAI合作推动AI的商业化发展。

Ø

更多个人计算业务受PC销量拖累

2022Q4全球PC销量下滑30%,对Windows业务造成较大的影响。本季度公司Windows收入为48亿美元,同比下降27%;其中OEM收入同比下降39%。

目标价300美元,买入评级

根据DCF估值法,设定WACC为9%。考虑到公司长期会维持高于GDP的增长速度,长期增长率为3%,获得目标价300美元,对应2023财年利润的27.1倍PE,较当前价格有21.1%的提升空间,给予买入评级。

风险因素

云计算市场竞争风险,PC出货量下降风险,Arm冲击PC生态风险,国际局势风险,汇率风险。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049