一、往期观点回顾

我们在上期观点中认为,目前市场处在盈利修复、流动性充足和情绪高涨的三重共振期,节后至两会这段时间,市场对两会的政策预期会持续升温,稳增长促经济的政策靠前发力也成为市场的共识,在此背景下,春季躁动行情仍可期,后市关注行情逻辑的演化。同时节前外资活跃,内资的节前效应比较明显,节后会面临内资的回流,虽然外资的影响在节后由于惯性可能还会有所持续,但内资可能关注的方向应该更值得重点关注。

二、一周市场回顾及走势分析

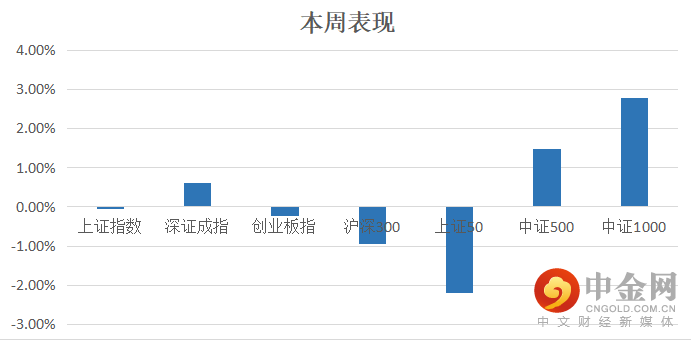

(一)市场整体表现

自01月30日至02月03日5个交易日,指数涨跌不一,其中中证1000指数表现较强。(见图1)

图1:

资料来源:中信建投通达信

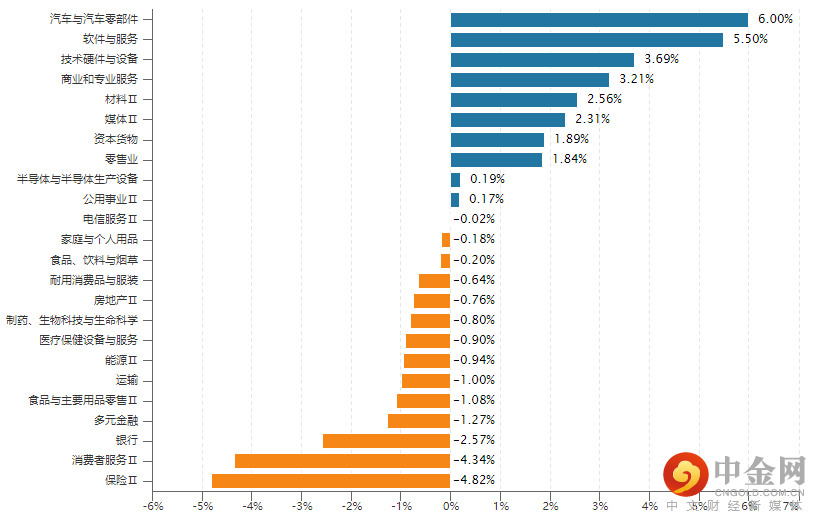

(二)板块表现

从行业板块表现来看,本周热点主要集中在汽车与汽车零部件、软件与服务、技术硬件与设备等板块,而保险、银行等板块跌幅靠前。(见图2)

图2:

资料来源:wind资讯

从概念板块涨幅来看,市场热点主要集中在chatGPT、人工智能、数字孪生等概念。(见图3)

图3:

资料来源:wind资讯

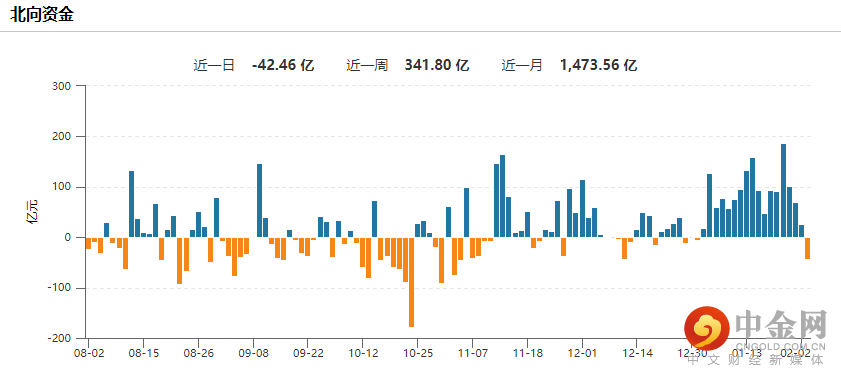

(三)市场资金流向

北向资金本周整体以净流入为主,合计净流入341.80亿元,其中前四个交易日出现大幅净流入,而周五开始出现净流出。(见图4)

图4:

资料来源:wind资讯

融资融券余额方面,最近两融余额连续出现回升。(见图5)

图5:

资料来源:wind资讯

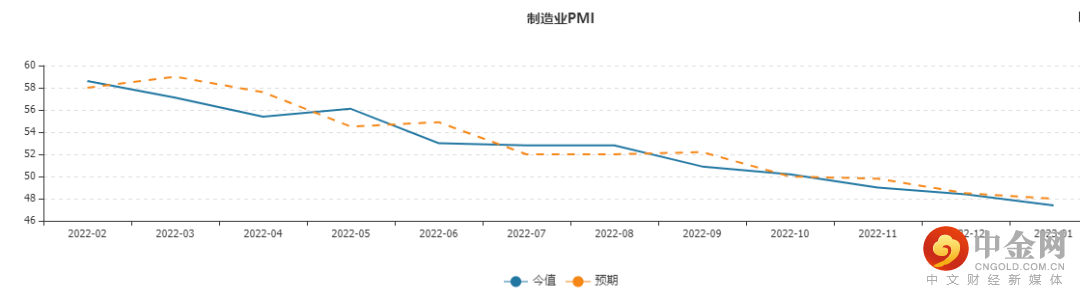

(四)宏观经济数据

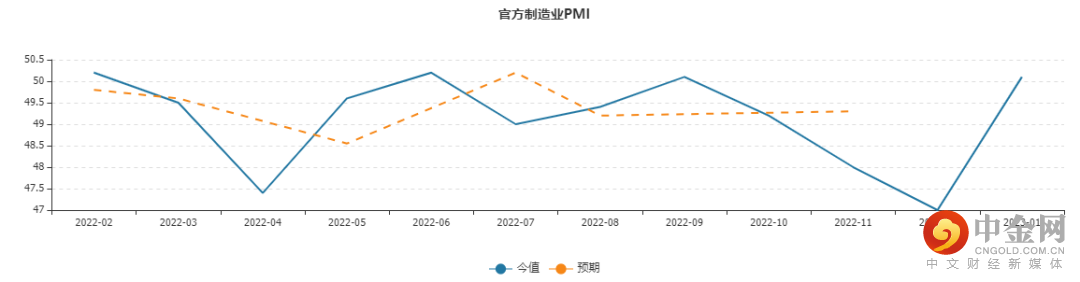

1.1月官方制造业PMI

1月31日,国家统计局发布数据显示,1月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.1%、54.4%和52.9%,高于上月3.1、12.8和10.3个百分点,三大指数均升至扩张区间,我国经济景气水平明显回升。(见图6)

图6:

资料来源:wind资讯

2. 12月工业企业利润:累计同比(%)

2023年1月31日,国家统计局公布2022年12月工业企业盈利数据。2022年12月,工业企业利润当月同比下降8.3%;2022年全年,工业企业利润累计同比下降4.0%。

(见图7)

资料来源:wind资讯

3. 1月非官方中国PMI

美国供应管理协会(ISM)表示,1月制造业PMI从12月的48.4降至47.4。连续第三个月的下降将该指数推至2020年5月以来的最低水平,并低于被视为符合更广泛经济衰退的48.7关口。(见图8)

图8:

资料来源:wind资讯

举报电话: 13816368049