本文来自方正证券研究所于2023年2月7日发布的报告《2023年存单供给压力测算》。

张伟 S1220522040002

核心观点

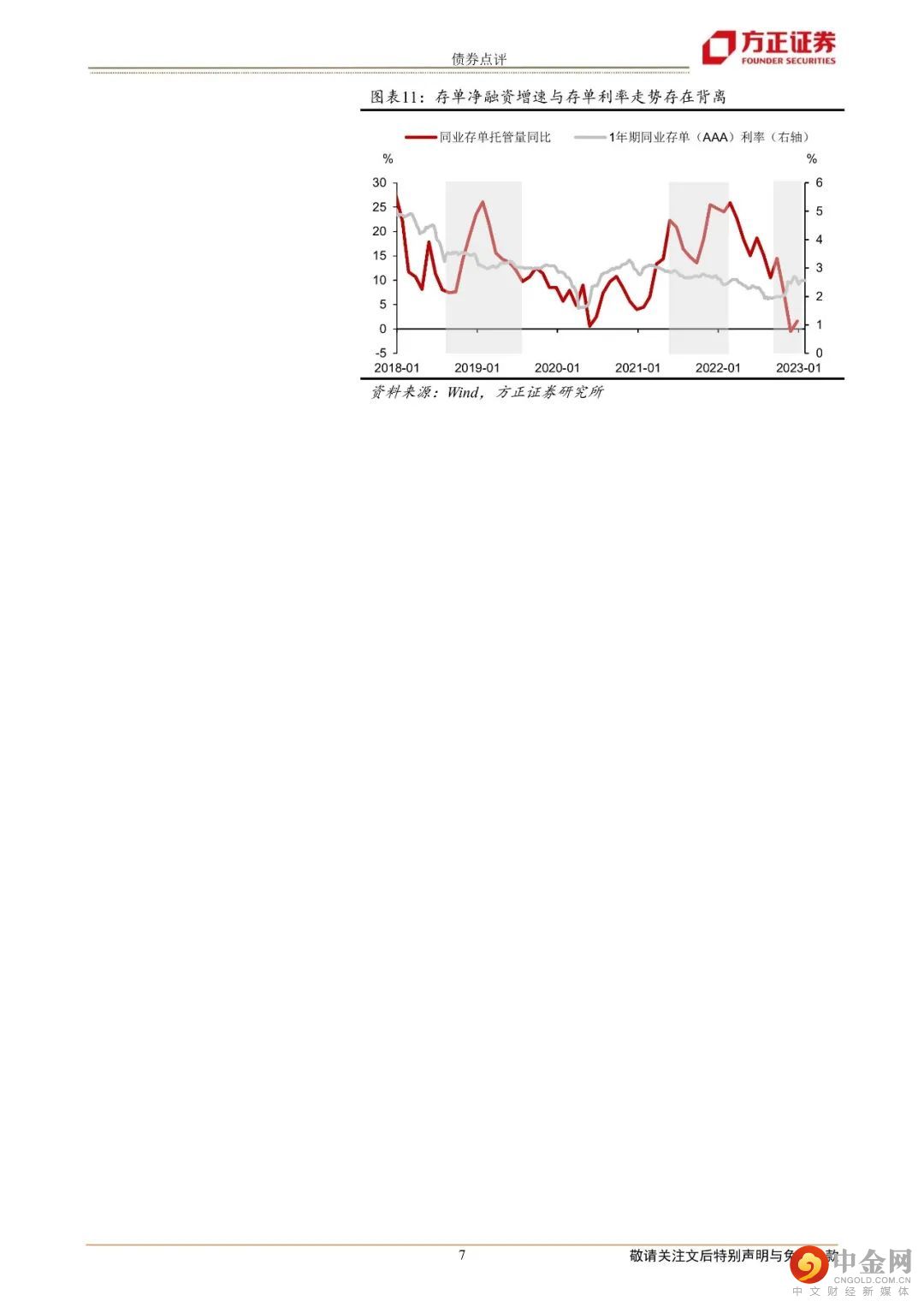

一、2022年存单净供给创近五年新低,并且1-10月机构存单配置需求强,这使得存单利率不断震荡下行至低位

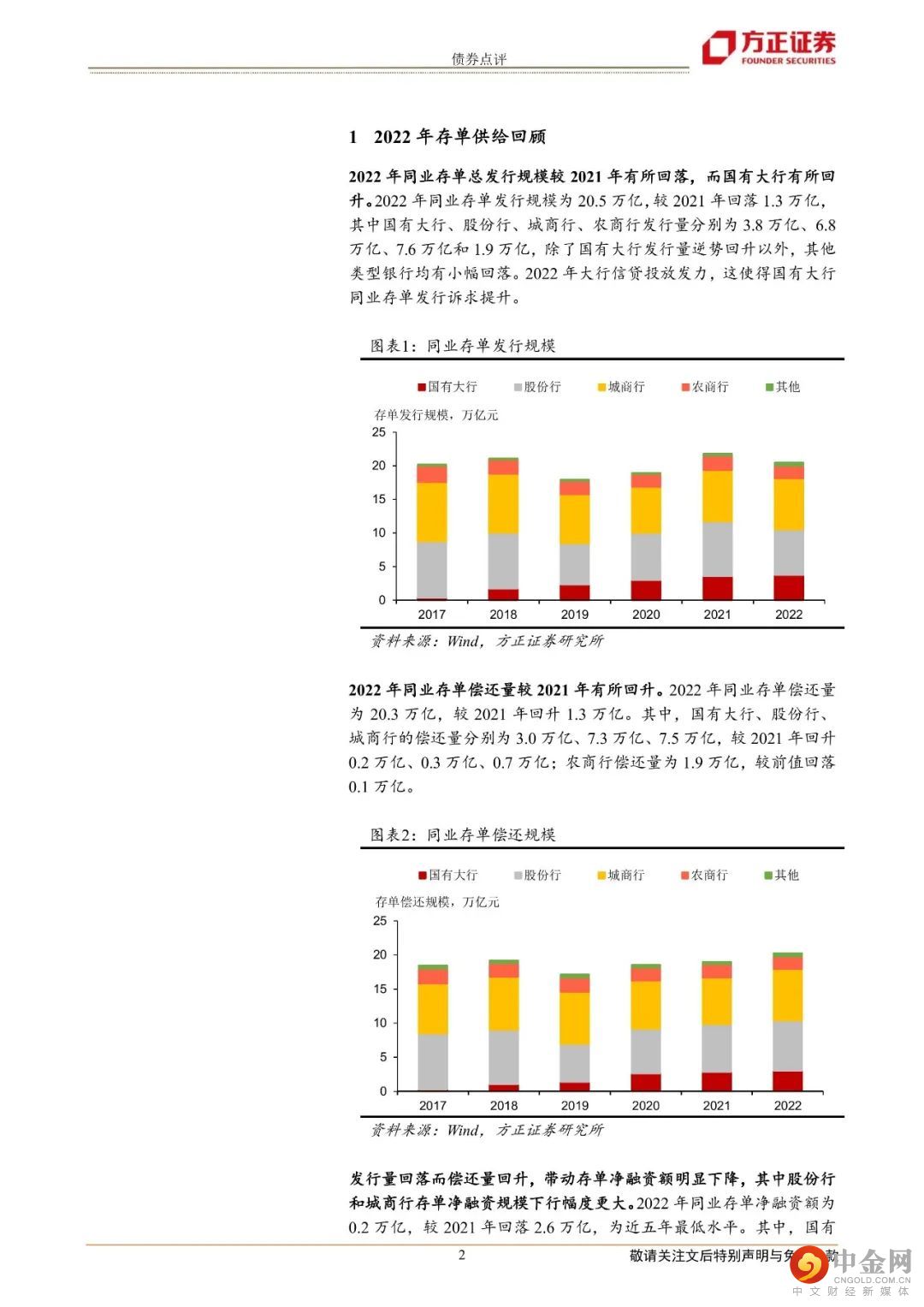

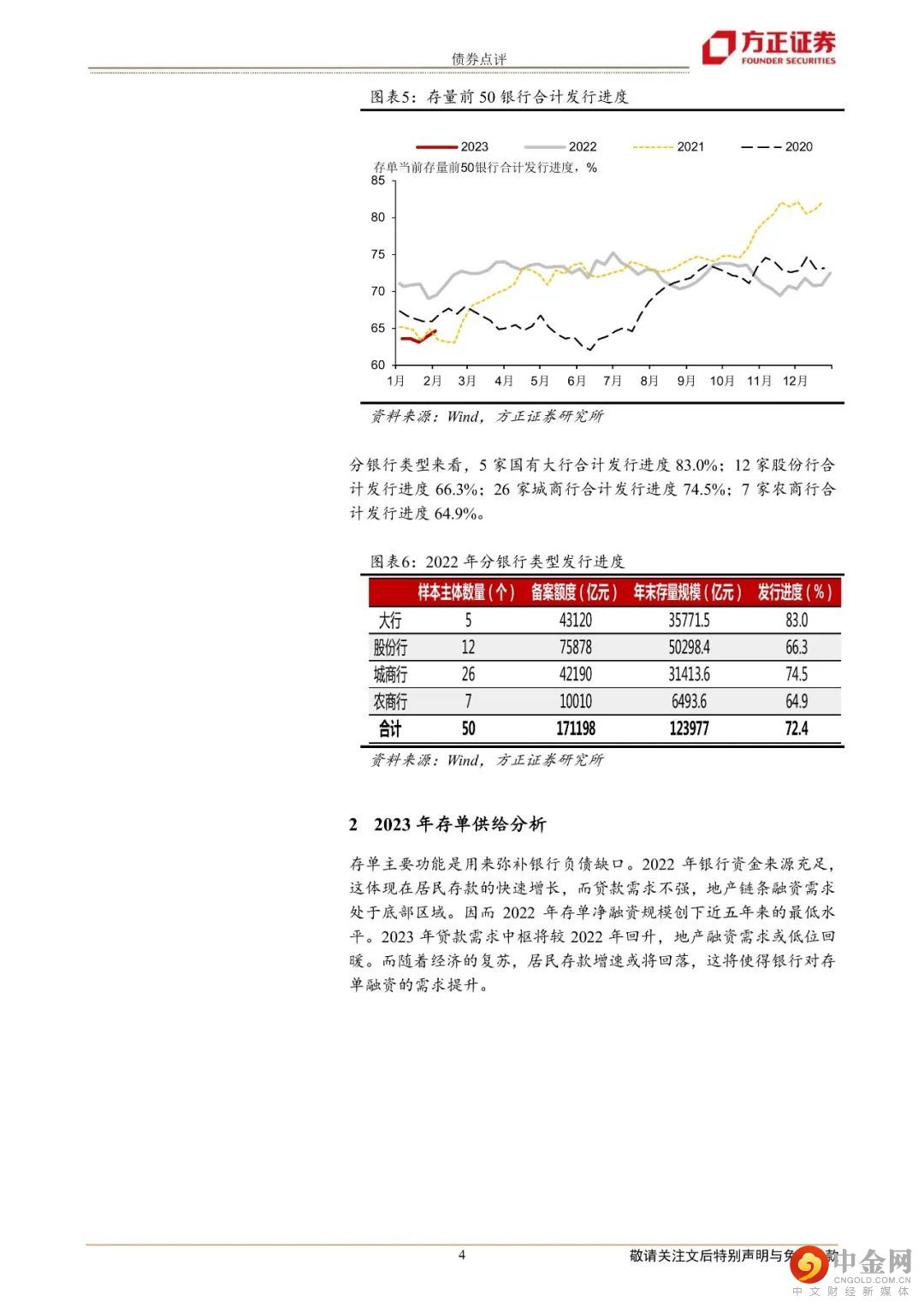

22年存单发行量回落而偿还量回升,从而使得存单净融资额明显下降,其中股份行和城商行存单净融资规模下行幅度更大。2022年同业存单净融资额为0.2万亿,较2021年回落2.6万亿,为近五年最低水平。以存单余额/备案额度衡量存单发行进度,则2022年同业存单发行进度约为72.4%。其中5家国有大行合计发行进度83.0%。这和22年大行是信贷投放主力相印证。

二、预计今年同业存单净融资规模可能达1.7万亿,较去年提升1.5万亿左右

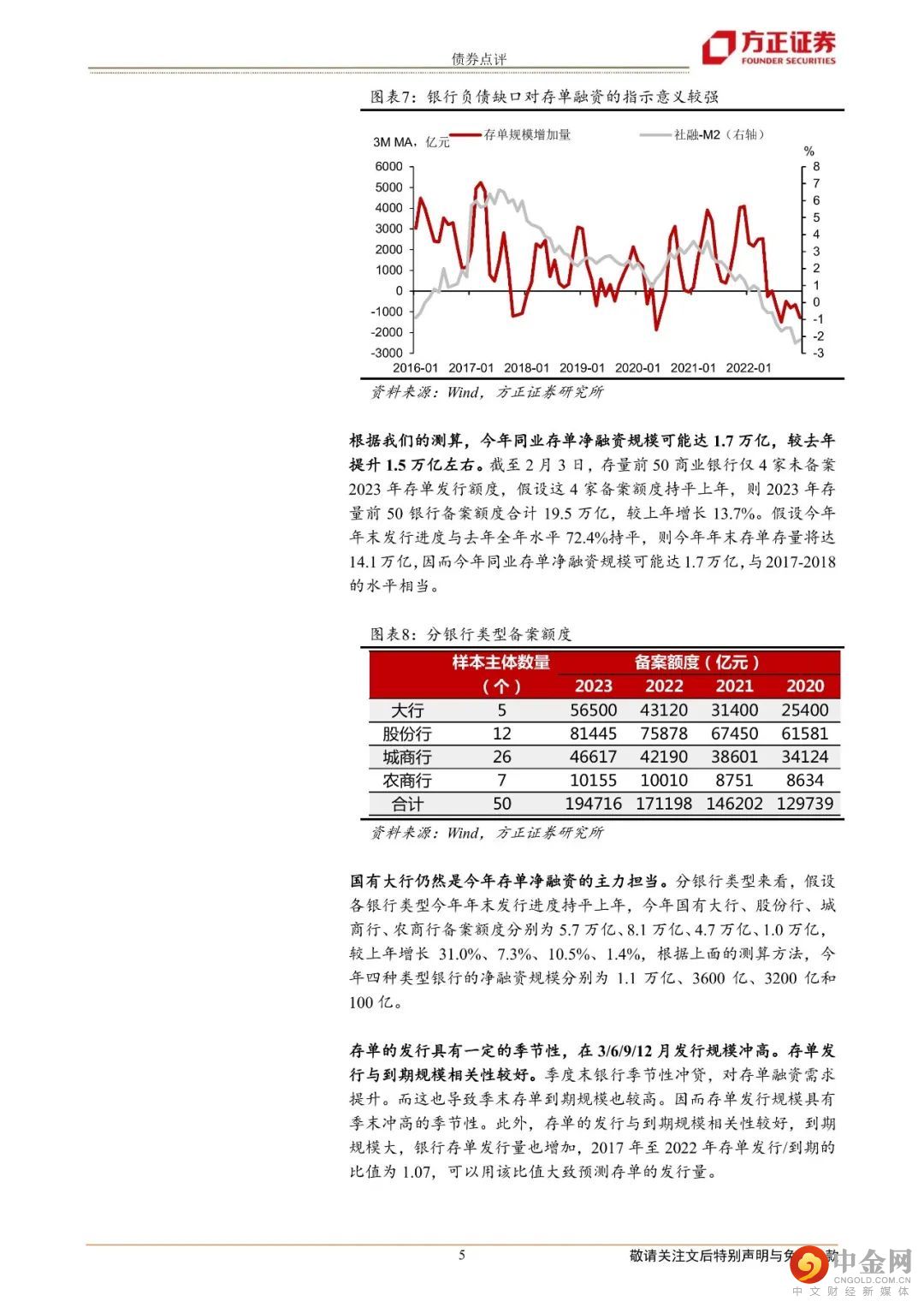

截至2月3日,存量前50商业银行仅4家未备案2023年存单发行额度,假设这4家备案额度持平上年,则2023年存量前50银行备案额度合计19.5万亿,较上年增长13.7%。假设今年年末存单发行进度与去年水平72.4%持平,则今年年末存单存量将达14.1万亿,因而今年同业存单净融资规模可能达1.7万亿,与2017-2018的水平相当,较2022年有明显的增长。预计国有大行仍然是今年存单净融资的主力担当。

三、存单的发行具有一定的季节性,在3/6/9/12月发行规模冲高,并且在存单到期的大月存单净融资规模也倾向于增加

季度末银行季节性冲贷,对存单融资需求提升。而这也导致季末存单到期规模也较高。因而存单发行规模具有季末冲高的季节性。此外,存单的发行与到期规模相关性较好,到期规模大,银行存单发行量也增加,2017年至2022年存单发行/到期的比值为1.07,可以用该比值大致预测存单的发行量。

四、23年存单供给走强而需求边际减弱,存单利率下行空间受限,需要关注存单供给大月可能对存单利率造成的不利扰动。

存单供、需共同驱动存单利率走势,不能单独只看一方面。23年存单供给将较22年有较为明显的增加,我们预计将增加1万亿以上。而由于居民消费需求的回升,居民存款和购买理财、货基的规模增速将回落,因而23年存单供给走强而需求边际减弱,这将使得存单利率中枢较22年抬升并且下行空间受限。23年2月-3月存单到期规模分别为2.3万亿和2.6万亿,到期规模较大,需要关注可能对存单利率带来的不利扰动。

风险提示:发行进度超过预期,央行超预期收紧货币,存单需求力量明显减弱。

正文如下

方正固收团队

张伟

方正证券研究所

固收首席分析师

张伟:厦门大学硕士。5年固收研究经验,先后就职于华创证券、西南证券和国盛证券。坚守研究创造价值理念,以期为债市投资保驾护航。

芦静:南开大学金融硕士,曾在信用评级机构、私募机构担任信用研究员,具有扎实的信用研究理论基础,擅长城投、地产主体信用分析及信用债投资策略研究。

刘雅坤:山东大学统计硕士。4年投研经验,先后就职于宏观对冲基金、蚂蚁系平台、申港证券。擅长从买卖方角度进行宏观利率研究。

康正宇:美国约翰霍普金斯大学硕士,4年信用研究经验,曾就职于中证鹏元、申港证券,主要负责信用债研究。

举报电话: 13816368049