上周六我们讨论了2023年白酒行业的发展趋势。高端白酒,享受消费升级量价齐升,与经济活跃度、流动性松紧等相关,增长抓手主要是核心大单品的量价齐升,体现在财务指标上则是品牌驱动、费用率低、盈利持续稳健改善;次高端白酒,依赖单品的渠道扩张,在行业景气度高涨、渠道经销商信心强化时通过品牌降维打击、渠道适当让利,能够实现快速增长;区域名酒,有深耕的渠道和丰富的产品线,能够凭借在当地的消费者品牌忠诚度和具有拦截能力的渠道,进行产品结构升级,当更高价位带产品实现放量时公司出现较大幅度利润率提升,同时依托强渠道能力进行周边市场渗透和区域内市场进一步下沉。

本周我们将讨论新周期下的生猪养殖。根据美国农业部数据显示,2020年全球生猪产量为11.67亿头。其中,我国生猪产量为5.65 亿头,产量位居全球第一。欧盟27国与美国同期的生猪产量分别为2.57亿头与1.39亿头,产量分别位居全球的第二与第三。从产量结构来看,近五年我国生猪产量在全球占比整体有所下降。2016-2018年,我国生猪产量在全球占比从54.06%增加至54.18%。2019年受非洲猪瘟与相关政策等因素影响,我国生猪产量从2018年的6.88亿头骤降至2019年的4.40 亿头,对应的我国生猪产量在全球的占比从2018年的54.18%下降至2019年的42.62%。随着非洲猪瘟得到控制,我国生猪产量有所回暖。2020年,我国生猪产量为5.65亿头,在全球占比为48.43%。我国作为第一大生猪生产国与消费国,我国生猪养殖行业市场规模庞大。根据国家统计局的数据显示,2021年全年出栏67128万头生猪,2021年销售均价以20.28元/公斤为估算水平,假设每头猪出栏体重120公斤,则国内生猪市场空间约16336亿元。

(1)猪肉进口量回落至正常水平:2014-2020年,我国猪肉产品(含猪肉、猪杂碎、加工猪肉)进口量从138.5万吨震荡上行至573万吨,猪肉产品进口量占国内猪肉产量比重从 2.8%攀升至13.9%。由于新冠疫情的全面爆发,2021年猪价进入下行通道,但全国猪肉产品进口量仍达到500万吨,在历史上仅次于2020年水平。随着猪价持续低迷,进口量继续下滑,2022全年全国猪肉产品进口量286.3万吨,同比降48.7%,每月进口量稳定在20万吨以上,与2016-2019年进口量基本一致,猪肉进口量回落至正常水平。

(2)能繁母猪存栏回升:2022年4月以来,猪价步入上行周期,5-6月生猪养殖户逐步进入盈利期,7月生猪价格创出非瘟疫情前新高,10月生猪价格达到阶段性高点26.64元/公斤。随着养殖户盈利和现金流不断改善,行业再次进入生猪补栏阶段。根据统计局数据,2022年底能繁母猪存栏量4400万头,较三季末环比上升0.2%;根据农业部数据,截至目前能繁母猪存栏量较前期低位回升约4%。大型上市猪企的能繁母猪存栏量整体呈现平稳或稳中有升的态势。其中,牧原股份能繁母猪存栏量从6月末247万头上升至9月末260万头;温氏股份能繁母猪存栏量从6月末125万头上升至9月末130万头;新希望能繁母猪存栏量稳定在85万头。此外,中粮家佳康、傲农生物、大北农、天康生物、金新农能繁母猪存栏量或母猪存栏量环比均有不同程度的提升。

(3)种猪补栏保持理性:2022年7月-10 月,生猪价格频创非瘟疫情前新高,但二元母猪价格始终围绕 35.27-36.52 元/公斤(对应1763.5元/头-1826元/头)波动,2022年11月以来,伴随着生猪价格的回落,二元母猪价格维持在1800元/头左右。根据农业部能繁母猪存栏量变化推算,2023年4月之前,生猪出栏量将呈现逐月环比下降趋势,猪价有望维持相对高位,但期间会受到二次育肥和压栏扰动;2023年5月之后猪价下行或慢于预期,主要原因是母猪补栏较理性。全国出栏生猪均重 129.85公斤,周环比下降0.6%,同比增长2.3%,压栏及二次育肥已扰动春季前猪价。低体重猪出栏占比仅5.47%,全国猪病发生情况处历史低位。根据农业部披露的最新数据,2022年10月末,全国能繁母猪存栏量环比仅小幅上升0.4%,同比上升0.7%,11月或环比继续小幅回升。在生猪价格维持高位的同时,二元母猪价格仍保持相对低位,二元母猪价格跌至1774元/头,养殖户补栏意愿理性。本周六我们非常荣幸地邀请到资深投资人- 雪球大V 一凡帝诺维奇 & 深圳新思哲投资 罗洁先生 & 生猪产业资深投资者 张总作为客座嘉宾一起分享观点和参与讨论,欢迎感兴趣的投资者拨冗参会!

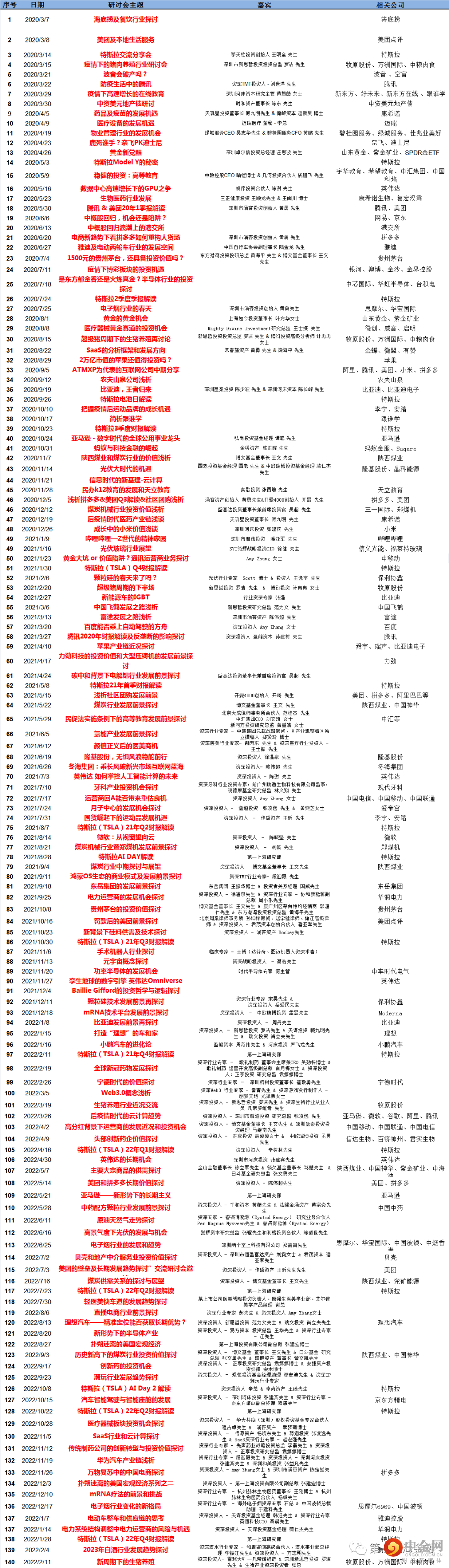

往期研讨会一览

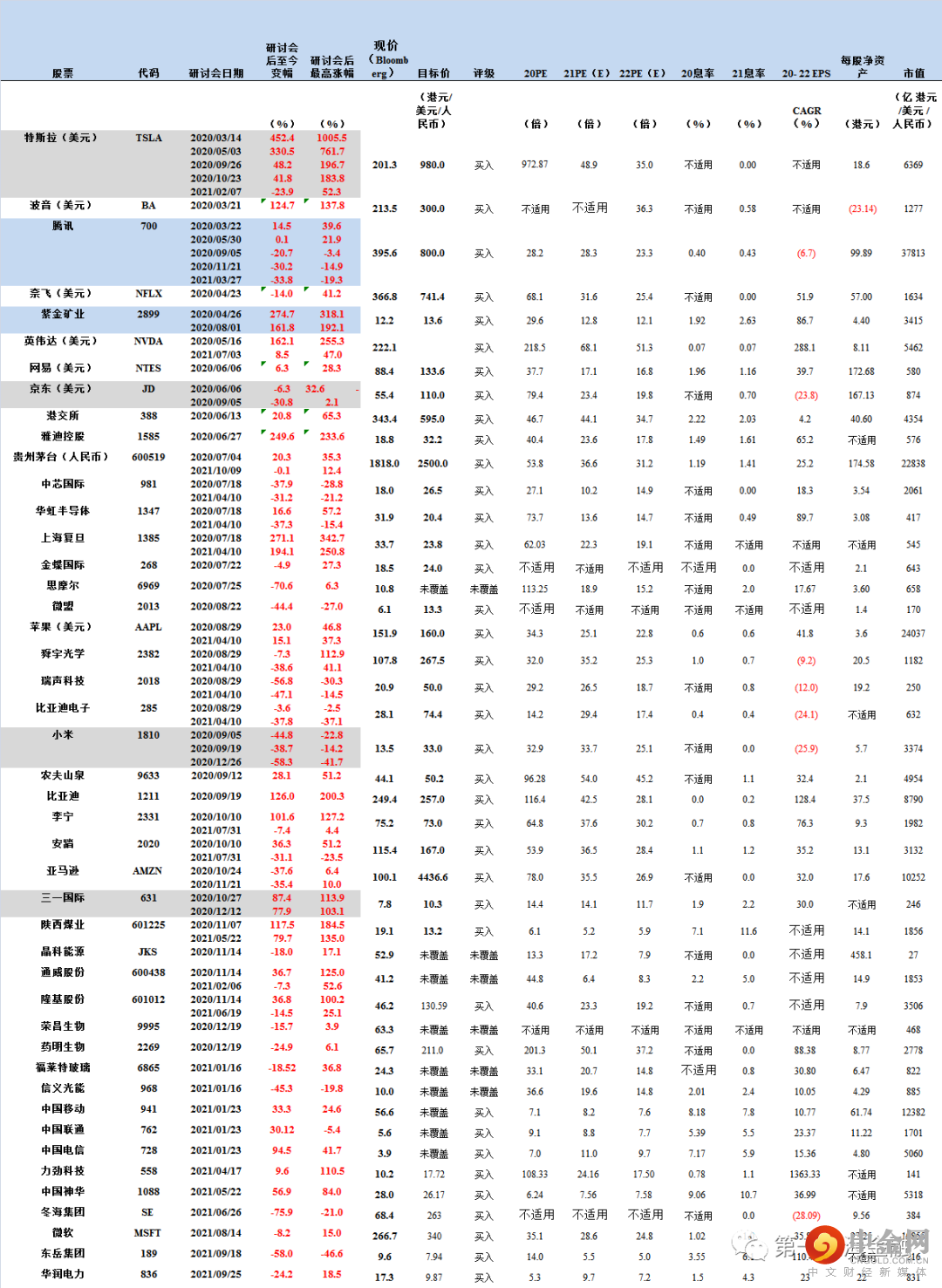

研讨会相关标的周涨幅榜

第一上海部分疫情系列研讨会推荐公司表现及概况:

数据来源:彭博、第一上海,注:现价为2023年02月09日收市价

举报电话: 13816368049