一、往期观点回顾

在上期的周策略《【周策略】北向结束净流入,春季行情能否延续?》中我们谈到:“整体我们认为市场在震荡整理后存在上升空间,当前阶段机遇大于风险,投资者可对前期超跌的优质个股保持低吸为主,不宜追高。配置上,重点关注两会政策预期较强的计算机、通信、电力、半导体、军工等板块。”从本周的走势来看,A股如期走出震荡格局走势,但市场中个股炒作机会依然不少并存在较大的赚钱效应,计算机、半导体和军工等板块也如期出现补涨,特别是计算机和半导体因为ChatGPT概念的炒作升温, 相关题材和延伸的科技股都有着不错的涨幅。

二、一周市场回顾及走势分析

本周市场总结:

本周市场持续震荡蓄势格局,沪指全周收出3根阴线、2根阳线。周初市场延续调整走势,权重回调拖累指数,但以ChatGPT为首的AI主线题材继续活跃;周中市场主线AI方向陷入分歧,在此背景下,盘中热点较为匮乏,市场氛围整体偏弱,不过若市场无法形成新题材,AI、数字经济等前期热点或将反复;周后市场在信贷数据大概率超出市场预期的推动下有所回暖,北上资金重回市场净买入,只是持续性仍有待观察。本周行业方面,酒店及餐饮、通信设备、包装印刷涨幅居前,但贵金属、小金属、医疗服务跌幅较明显。下面我们对本周走势作一简单回顾:

周一市场延续分化割裂的态势,一方面,像有色、大金融、酿酒等权重持续回调,拖累指数走低,而另一方面,以ChatGPT为首的人工智能概念股掀起涨停潮;周二市场呈现出震荡弱反弹走势,个股活跃度尚可,短线赚钱效应依然集中在ChapGPT驱动的AI主线,在AI概念持续扩容的背景下,各分支可能在后续的盘面中形成相互轮动的格局;周三大盘缩量调整,ChatGPT概念在经历了连续数日的加速上涨后,首次出现分歧整理,短炒情绪在持续的分化割裂后下降;周四市场呈现出独立于隔夜美股的反弹走势,主要是受到1月社融数据超预期的传闻及央行公开市场持续释放流动性的刺激,AI方向卷土重来,算力分支迎来集体爆发;周五大盘低开探底回升,三大指数均小幅收跌,成交量继续缩量,消费股迎来反弹,ChatGPT相关概念股冲高回落。

以下是影响近期市场的重要财经信息:

2月6日,中国黄金协会数据显示,今年春节到元宵节期间,我国黄金消费同比增长18.2%,呈现出快速回暖的势头。

2月6日,工信部:多措并举做好新能源汽车关键原材料保供稳价工作,推动加快国内开采进度。

2月7日,国家医保局表示,正在会同财政部专题研究完善居民医保筹资动态调整机制,推动缴费调整与经济社会发展水平和居民人均可支配收入挂钩。

2月7日,据乘联会初步统计,1月份乘用车市场零售124.1万辆,同比去年下降41%,较上月下降43%。

2月8日,中国人民银行与巴西中央银行签署合作备忘录。

2月8日,人民银行开展了6410亿元7天期逆回购操作,规模创近三年新高。

2月9日,交通运输部:加快推进重点公路项目复工开工,确保全年建设投资目标如期实现。

2月9日,中国纺织品进出口商会:2022年我国服装出口规模较2019年累计增长近20%。

2月10日,国家统计局数据显示,2023年1月份,全国居民消费价格同比上涨2.1%。

2月10日,国家统计局数据显示,2023年1月份,全国工业生产者出厂价格同比下降0.8%,环比下降0.4%;工业生产者购进价格同比上涨0.1%,环比下降0.7%。

(一)市场整体表现

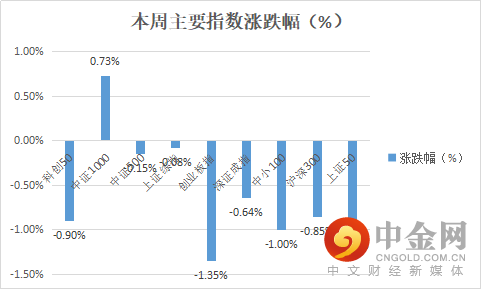

本周大小盘整体呈现调整格局,主要指数中,仅中证1000指数收涨,其余指数均收跌。其中,创业板指、上证50、中小100跌幅居前,均跌超1%。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

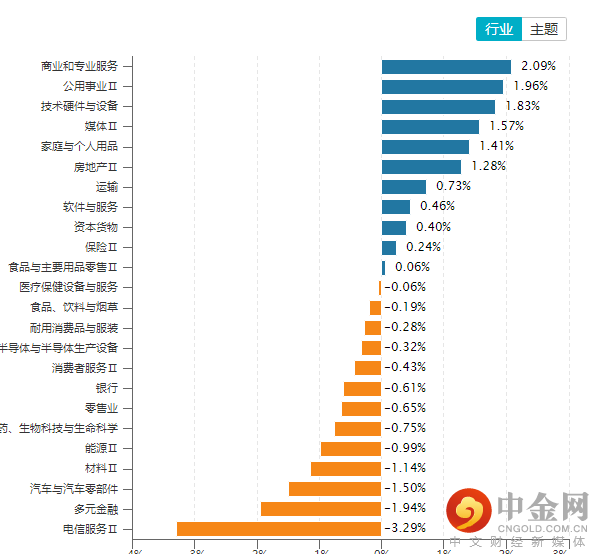

从行业板块表现来看,本周商业和专业服务、公用事业、媒体、房地产等板块涨幅居前,电信服务、多元金融、汽车及零部件等板块出现在跌幅前列。(见图2)

图2:

资料来源:wind资讯

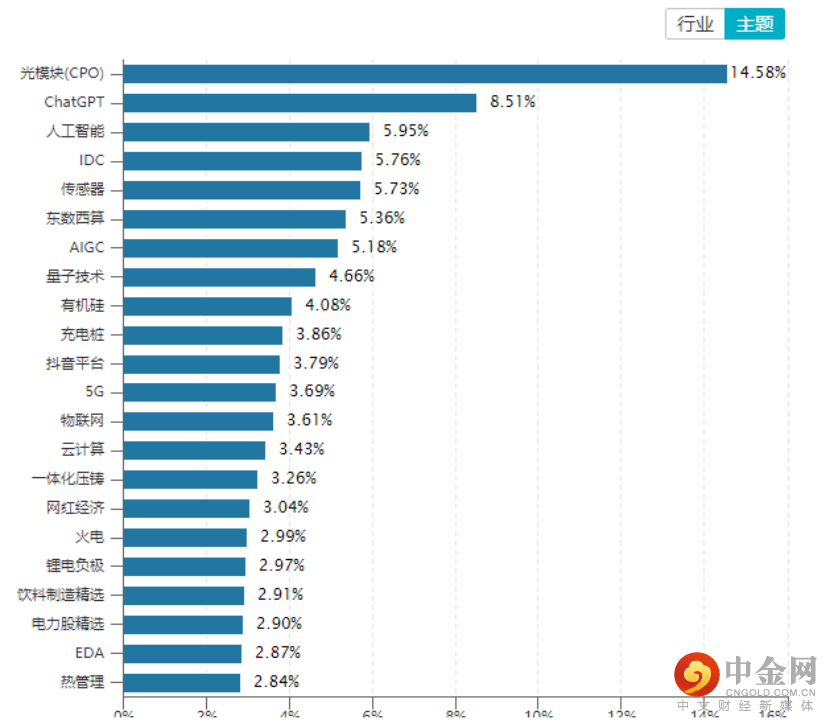

从概念板块涨幅来看,以ChatGPT为代表的人工智能主线较为明显,相关主题涨幅居前。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

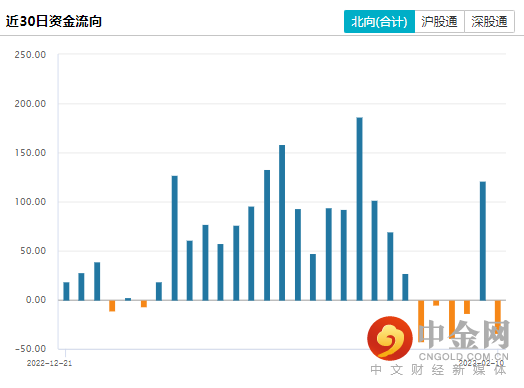

北向资金方面,本周5个交易日,北向资金仅1个交易日录得净买入,其余均录得净卖出,北向资金的持续净流出对市场情绪产生一定消极影响。(见图4)

图4:

资料来源:wind资讯

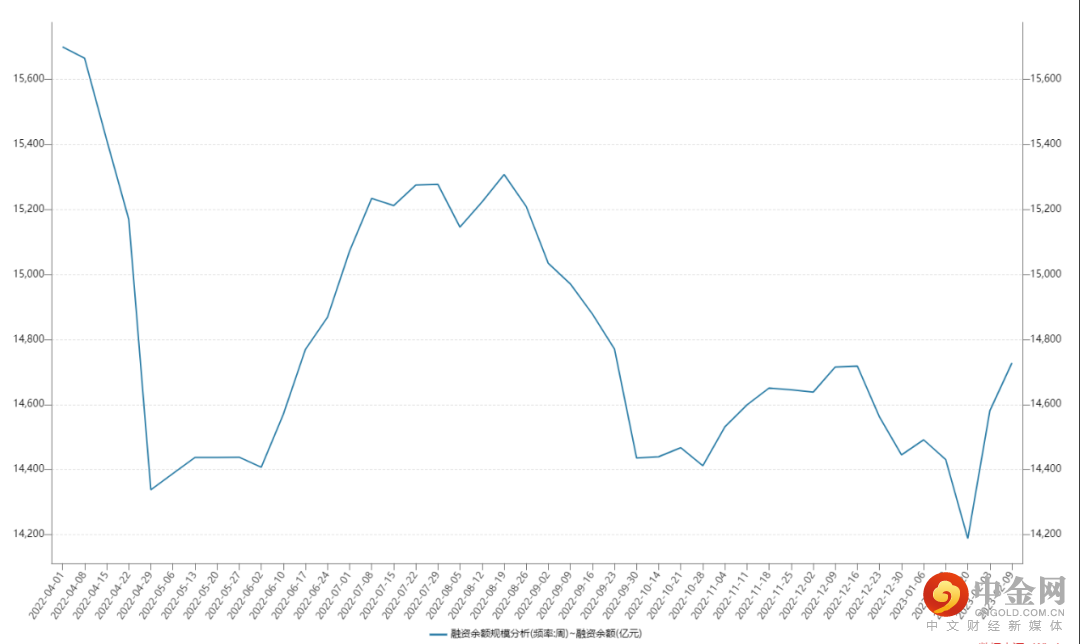

融资余额方面,本周融资余额有所回升,但仍处于年内低位水平,待市场真正回暖前,融资余额或仍将维持低位徘徊运行的状态。(见图5)

图5:

资料来源:wind资讯

(四)本周重要经济数据

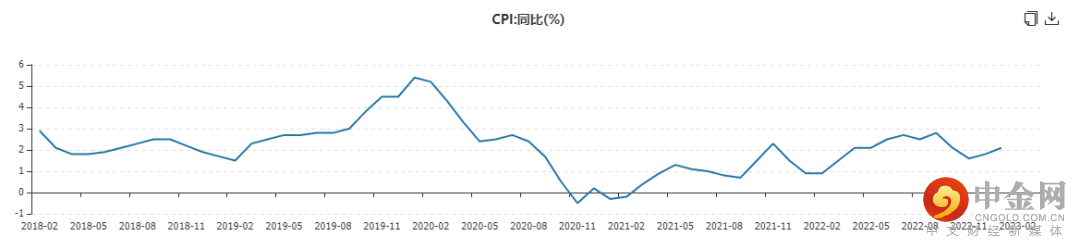

1、中国1月CPI同比

国家统计局2月10日数据显示,2023年1月份,全国CPI(居民消费价格指数)同比上涨2.1%,环比上涨0.8%。整体上看,1月份,受春节效应和疫情防控政策优化调整等因素影响,居民消费价格有所上涨,公布的CPI数据基本符合市场预期。(见图6)

图6:

资料来源:wind资讯

2、中国1月PPI同比

国家统计局2月10日数据显示,2023年1月份,PPI(工业生产者出厂价格指数)同比下降0.8%,环比下降0.4%。1月份,受国际原油价格波动和国内煤炭价格下行等因素影响,工业品价格整体继续下降。整体看,1月PPI同比转跌、环比续跌,低于市场预期。(见图7)

图7:

资料来源:wind资讯

三、技术论市

A股短线进入震荡盘整模式 关注两大指数60分钟支撑位

本周A股整体呈现震荡盘整的运行格局,市场中指数波动相对较大,以ChatGPT为首的题材概念股迎来炒作,市场赚钱效应依然较好。接下来,我们分别从上证指数和创业板指数周K线和60分钟K线来技术分一下两大指数的运行情况。

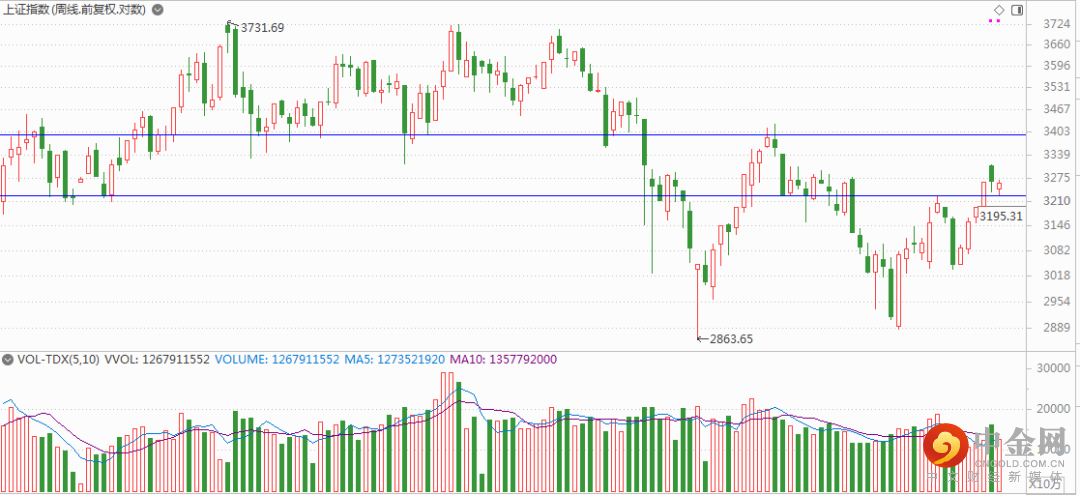

首先,我们先看看两大指数周K线走势。

上图是上证指数和创业板指数周K线图,两大指数本周分别收出实体较小的周假阳线和周阴线,两大指数震幅相对较大。比较而言,上证指数周线相对较强,指数回踩底部周颈线位后获得反弹;创业板指数相对较弱,指数在前期周线通道下轨处弱势盘整。

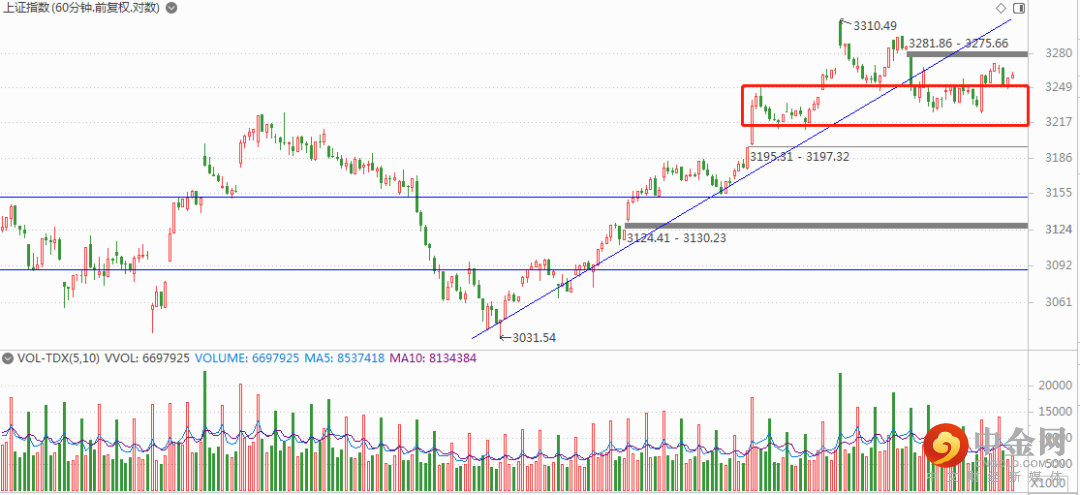

然后,我们看看两大指数60分钟K线。

上图是上证指数和创业板指数60分钟K线,两大指数均在前期小平台处震荡运行,未来两大指数只要不跌破各自60分钟最近的小平台,两大指数就仍有希望维持震荡盘整;一旦跌破这个前期小平台,谨防两大指数60分钟出现加速回落的走势。

综上所述,既然上证指数和创业板指数都在震荡盘整运行,那么个股就可能随着两大指数震荡加剧。技术上而言,操作上短期追高要谨慎,耐心关注两大指数每次触及60分钟小平台后反弹的短线机会,谨防两大指数60分钟破位的调整风险。

举报电话: 13816368049