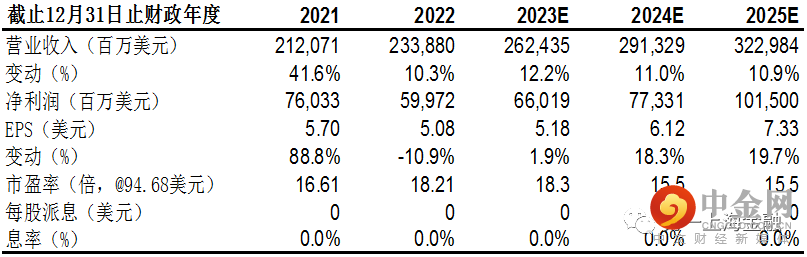

受宏观经济疲软影响,广告业务承压,云业务增速依然高企

公司2022Q4收入760亿美元(YoY+1%,剔除汇率因素影响YoY+7%),营业利润182亿美元(YoY-17%),营业利润率为24%,营业利润下降主要为员工人数增长从而研发费用增加所致,其次受到应计法律事务相关的费用增长使得 G&A费用增加的影响;TAC为129亿美元,下降4pct,净利润136亿美元(YoY-34%),净利润率为18%。公司Q4季度自由现金流为160亿美元,全年600亿美元,截至2022年第公司拥有1140亿美元的现金及现金等价证券,2022年公司共动用现金590亿美元回购A类和C类股票。其中,谷歌服务(包括广告、YouTube订阅、硬件销售、Google Play等)收入678亿美元(YoY-2%),云业务收入73亿美元(YoY+32%),其他业务收入88亿美元(YoY+8%)。

广告业务承压,短视频业务进展顺利

2022Q4季度谷歌搜索广告426亿美元(YoY-1.6%),YouTube广告收入80亿美元(YoY-7.8%),网络联盟广告收入85亿美元(YoY-8.9%),广告下降的主要原因在于受欧美宏观经济下滑所导致的广告主投放广告的意愿下降影响;其他收入88亿美元(YoY+8%),主要是由于YouTube Music Premium和YouTube TV的订阅用户显著增长、Pixel硬件收入的强劲增长抵消了Play收入的下降,以及因为下调Google Play的佣金率使得Play商店费用减少的影响。对标TiKToK的YouTube Short短视频进展顺利,YouTube Short观看量达到500亿每日,高于Q1季度时的300亿每日。

云业务符合预期,AI将持续发力

谷歌云73亿美元(YoY+32%),云业务继续保持高速增长,营业亏损率从16%减少至6.6%。GCP基础设施以及平台服务的增长超出谷歌云整体,反应出基础架构和平台服务的韧性并未受到企业IT支出放缓的影响。企业和政府越来越多向谷歌寻求跨垂直和地域的数字化转型。公司CEO在Q4业绩交流电话会上指出,将基于现有的LaMDA、MUM模型,在未来数周推出搜索辅助工具与聊天机器人产品,绑定AI能力的同时绑定算力,预计将带动谷歌云的持续增长。

展望2023年公司业务增长仍然面临压力

欧美经济普遍面临着高通胀、宏观经济下滑以及经济衰退的影响,企业投放广告的意愿在降低,因此

2023

年谷歌的广告业务仍面临着支出减少的问题。此外微软

Bing

联合

Open API

ChatGPT

90%

ChatGPT

Bard

成功推出,那么谷歌搜索引擎的地位将得到进一步的巩固,也让市场对谷歌搜索业务所面临的竞争不确定疑虑得到消除。

举报电话: 13816368049