作者: 汇丰银行投资及财富管理部

在前文《资产配置皇冠上的明珠——另类投资》中,我们介绍了另类投资的重要性和关注点。分散投资是在投资市场上唯一的“免费午餐”;另类资产和传统资产相关性很低,可以起到很好的降低整体波动的效果。因此,另类投资也被称为“资产配置皇冠上的明珠”。

然而,另类策略林林总总,投资者该如何选择?江湖论剑,先要分清门派。

01 另类投资的主要类别

按照投资标的是否为上市公开交易的品种,另类投资分为一级市场和二级市场两大派系。其中,一级市场投资产品主要包括私募股权、私募债权和私募地产投资基金,分别对应股、债、不动产三大资产类别;投向二级市场的产品在海外称为对冲基金,概念接近国内的“阳光私募”(即私募证券投资基金)。

一级市场投资产品投向非上市品种,通常封闭运作,属于另类投资中比较神秘的派系,暂时按下不表。

而对冲基金门派众多,可谓八仙过海,各显神通。

从资产大类看,无外乎股票、债券、商品等几大门类。但是,既然叫“另类”投资,就不同于传统投资,产品的风险及收益特征不完全取决于资产类别,比如,股票投资可以有偏低波动的市场中性策略,债券投资也可以有偏高弹性的可转债策略。

图1:另类投资策略图谱

资料来源:汇丰银行投资及财富管理部

02 内地对冲基金的策略分布

上面的图谱有点儿眼花缭乱,有没有简单的秘笈?一个比较简单的方法是看风险水平,可以更好地与投资者的风险偏好和投资期望相对应。

按照风险水平,对冲基金可大致分为进取型、平衡型、防守型三大宗门。当然,具体的产品策略各异,可能在一定范围内有较大的偏离。

进取型:包括股票多头、事件驱动、CTA中低频策略、可转债、宏观方向性等策略;其中后两种属于进取偏平衡型。

平衡型:包括股票多空、宏观对冲、CTA高频等策略。

防守型:包括股票市场中性、套利(两者合称“相对价值”)、普通债券等策略。

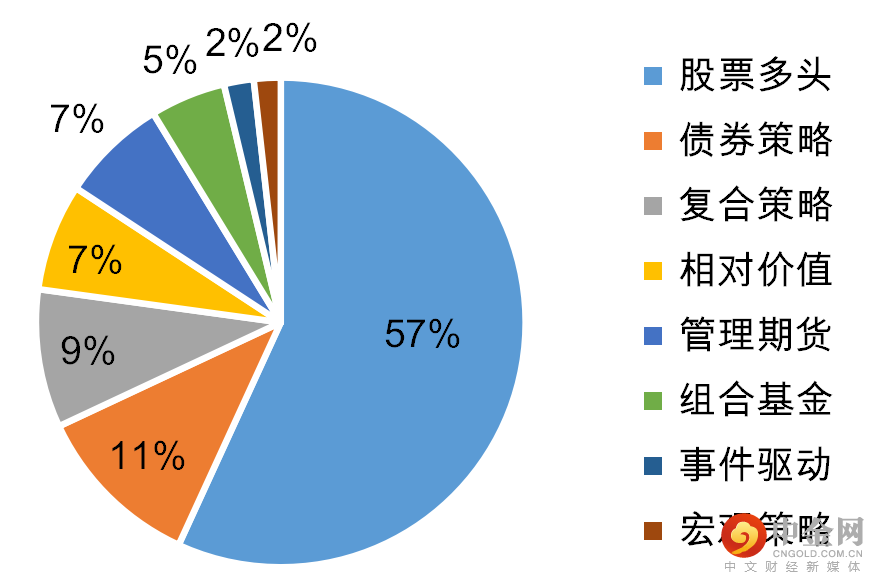

在内地私募证券投资基金中,股票多头占大半江山,其次是债券、复合、相对价值和管理期货(俗称“CTA”)策略;事件驱动和宏观策略则相对小众。相对而言,境外各对冲基金策略相对均衡,这与境外更为丰富的投资工具有关。

图2:内地私募证券投资基金的策略分布

数据来源:通联数据,按备案产品数量;截至 2023/2/7

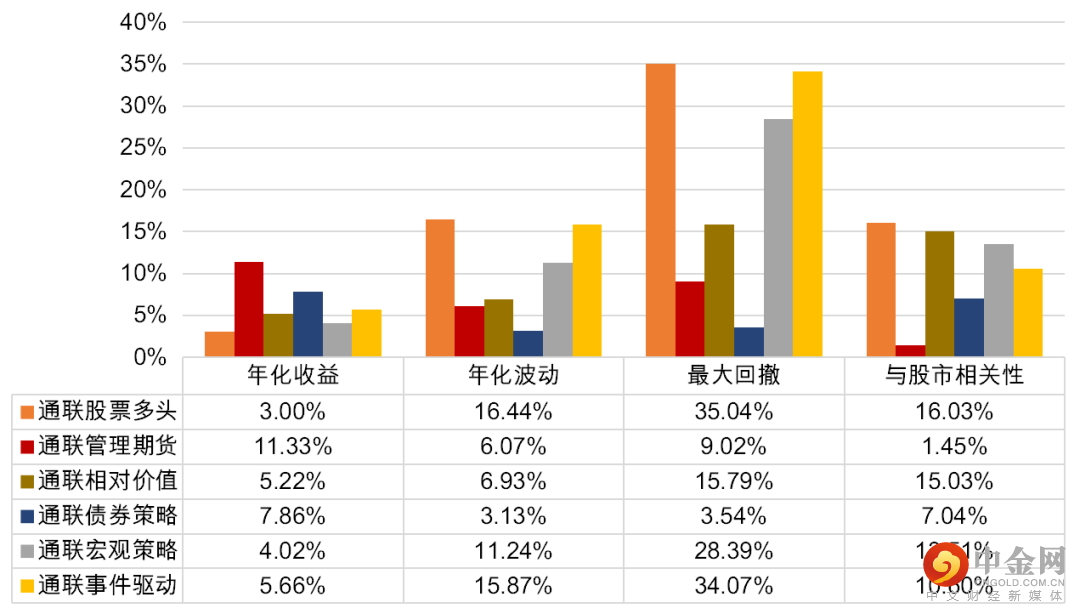

03 主流对冲基金策略的业绩表现

选好宗门后,具体门派该怎么选呢?华山论剑的重点来了!我们从5年的中长期视角,对主流的对冲基金策略进行综合评比,比试项目包括年化收益、年化波动、最大回撤、与股市相关性。

图3:通联私募策略指数近5年业绩指标

数据来源:通联数据;截至 2023/2/7

上下滑动查看完整内容

股票多头:受近几年股市波动影响,策略的收益和风险/回撤不太匹配…但策略与股市相关性仅16%,因此与传统的股票基金组合起来,也有一定配置价值。

管理期货(CTA):在所有策略中年化收益最高(11.33%),而波动及回撤均较低,收益风险比较高。值得注意的是,它与股市相关性非常低(1.45%),与波动性较高的股票资产一起配置,能较大程度降低整体的组合波动,是比较“划算”的“免费的午餐”。

相对价值:收益和风险较为匹配,但回撤偏大。相对价值策略包括市场中性、择时对冲和套利等策略。从子策略来看,回撤主要来自择时对冲策略在2022年上半年的表现,也是受到A股大幅波动的影响。

债券策略:年化收益相对较高,而波动及回撤较小,因此收益风险比也较高。值得注意的是,该策略的部分收益来自具备一定股性的可转债策略。

宏观策略及事件驱动:收益和风险匹配度较低,与股市也有一定相关性。

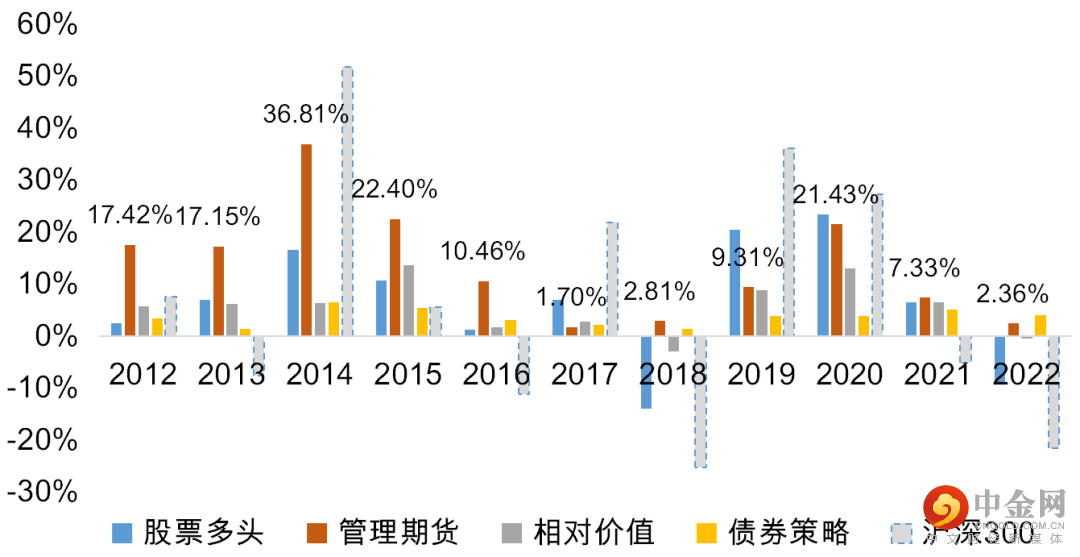

从年度业绩来看,近11年来,管理期货、债券、相对价值策略每年平均获得正收益。其中,管理期货策略的业绩显著高于债券和相对价值策略。

在股市大涨的2014年,管理期货策略平均上涨达36.81%。

难得的是,在股市大跌的2018和2022年,该策略均有2%以上的平均正收益。

图4:各策略对冲基金平均年度业绩

数据来源:通联数据;截至 2023/2/7

比试结果,无论是收益水平、收益风险比、收益稳定性,还是与股市的相关性,管理期货策略均有较好的表现,综合实力排名靠前。债券策略的收益风险比也较高,适合平衡型及防守型投资者。

值得注意的是,以上仅是大类策略指数的历史表现,各子策略表现各有千秋,而具体产品的策略更是千差万别,因此以上分析仅供参考。

04 后记

全球范围来看,自管理期货策略问世几十年来,在每次股市大跌期间均表现优异,因此也被誉为“危机阿尔法” 。其核心原因是,该策略可以灵活做多及做空,同时其主要投资的商品期货,在股市熊市期间往往有较好的表现(原理可参考“美林时钟”)。

对于不同风险偏好的投资者,管理期货策略也有中低频趋势、高频、套利等不同风险水平的子策略可供选择。

举报电话: 13816368049