一、往期观点回顾

我们在上期策略中认为,短期后市有望维持稳步回升的态势。但在两会之前,业绩空窗期,叠加海外不确定性因素加大的情况下,回升节奏可能不会一蹴而就,而是伴有反复震荡、结构化行情特征更加明显。但中期来看,中国经济稳增长是较为明确的方向,有望成为全球经济增长的重要引擎。因此我们认为,中期震荡攀升仍是大概率事件,短期亦可积极把握结构化投资机会。

操作上短线市场震荡有望加剧,建议重点关注业绩弹性和政策双轮驱动领域,积极把握结构化投资机会。短线建议关注半导体及元件、通信设备、酒店餐饮航空等板块的投资机会。

中线配置方向上:

一、成长主线。重点关注高端制造和既有“政策底”又具有基本面逻辑自主可控方向如:数字经济、人工智能、软件、消费电子、半导体等相关概念板块等;

二、稳增长主线。当前经济恢复基础尚不稳固,宏观政策还有继续发力的必要性,可持续关注在“稳增长”持续加码下有望受益的新老基建、地产产业链、建材等板块;

三、左侧逢低布局出现基本面回暖迹象的消费服务行业,包括:社会服务、医药生物、黑色家电、商贸零售、食品饮料、券商等。

四、央企估值回归方向。如中字头、央企资产整合等。

五、重视大周期趋势,看好黄金和船舶等。

长远来看,成长股和核心资产都是资产配置的重要组成部分,可逢低均衡配置。

二、一周市场回顾及走势分析

(一)市场整体表现

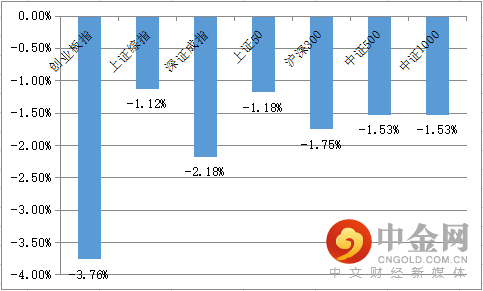

本周大盘先扬后抑,市场各主要指数全周均录得一定跌幅,其中创业板指数领跌,上证综指表现稍强。

本周重要指数涨跌幅:

资料来源:中信建投通达信

(二)板块表现

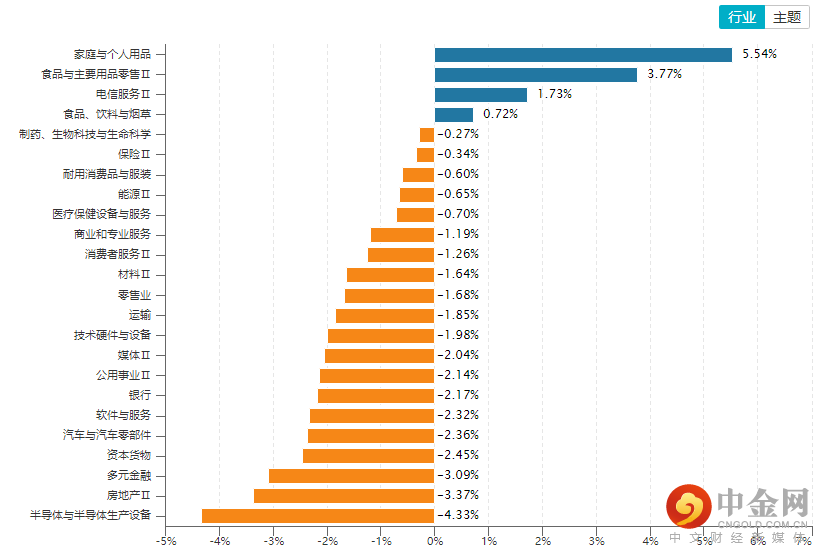

从行业板块表现来看,大部分行业收跌,半导体、房地产、多元金融等板块跌幅居前,全周仅家庭与个人用品、食品与主要用品零售、电信服务、食品饮料四个板块录得一定涨幅。

资料来源:wind资讯

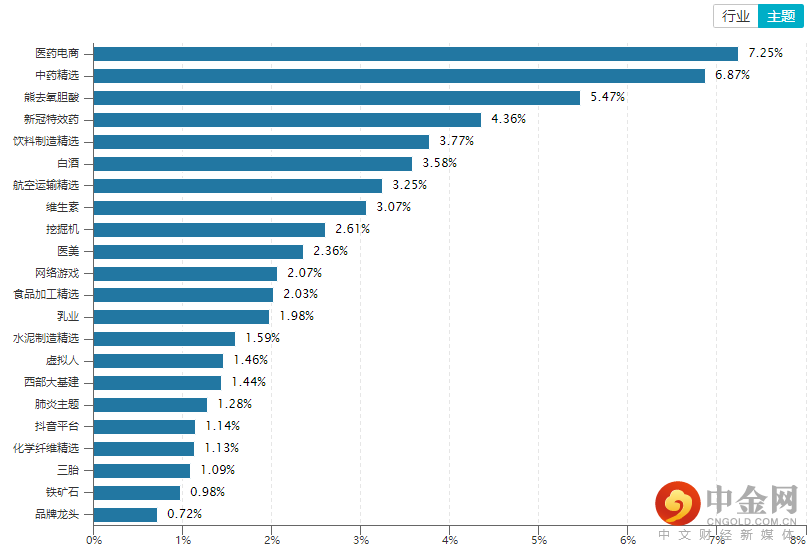

从概念主题板块的表现看,医药电商、中药、新冠药方向等涨幅居前,品牌龙头、铁矿石、三胎等涨幅相对落后。

资料来源:wind资讯

(三)市场资金流向

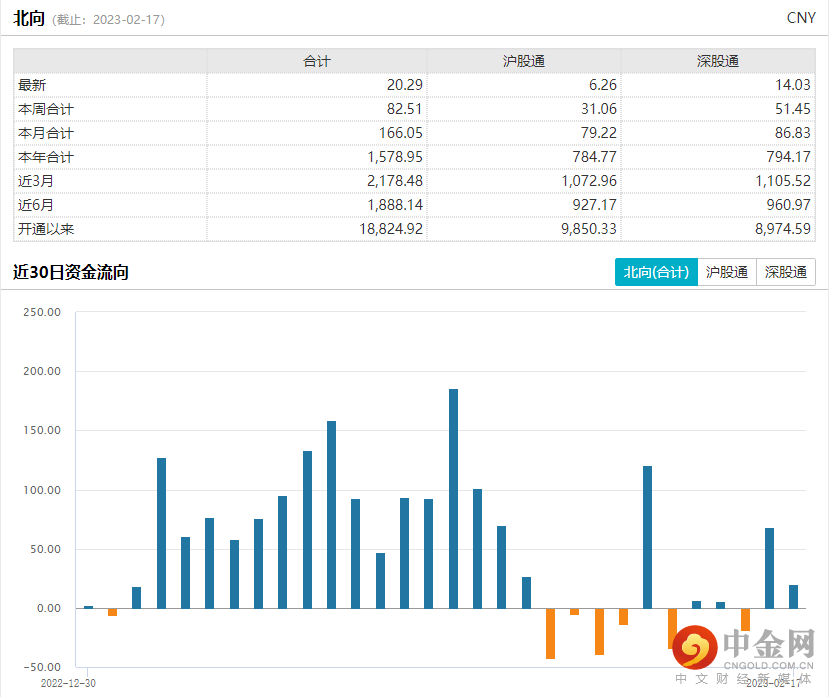

北向资金本周继续呈现了流入态势,全周流入超82亿,本月流入166亿。

资料来源:wind资讯

(四)宏观经济数据

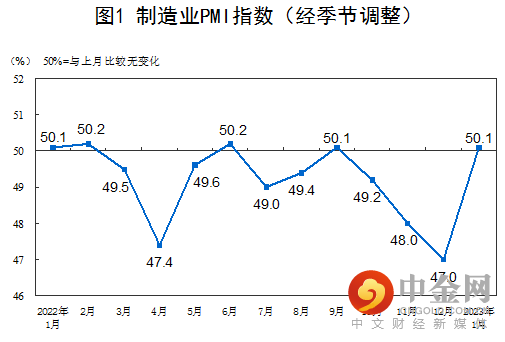

1、PMI

1月份,制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升。

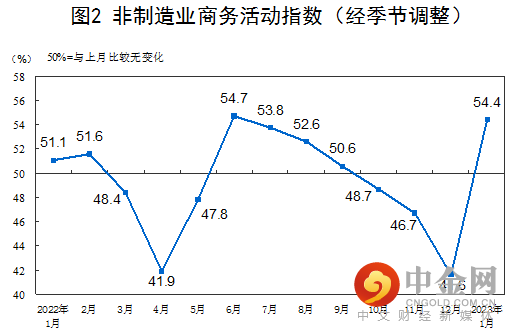

1月份,非制造业商务活动指数为54.4%,比上月上升12.8个百分点,高于临界点,非制造业景气水平触底回升。

资料来源:国家统计局

2、通胀数据

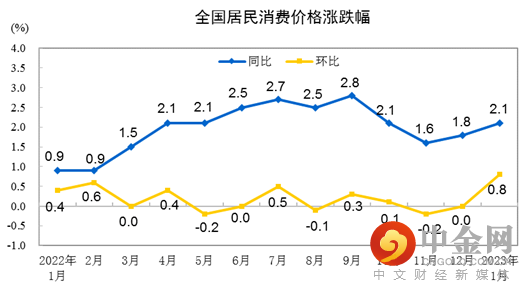

2023年1月份,全国居民消费价格同比上涨2.1%,环比上涨0.8%。

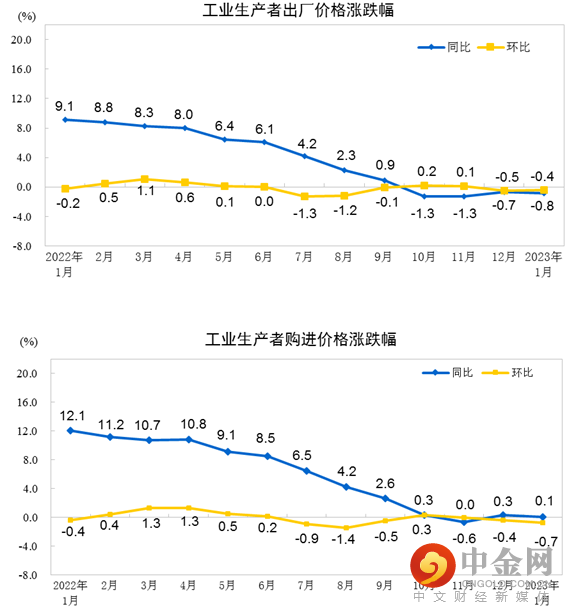

2023年1月份,全国工业生产者出厂价格同比下降0.8%,环比下降0.4%;工业生产者购进价格同比上涨0.1%,环比下降0.7%。

资料来源:国家统计局

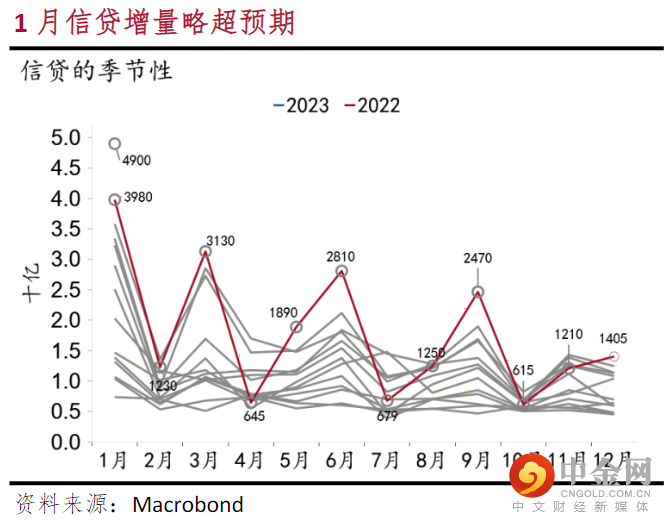

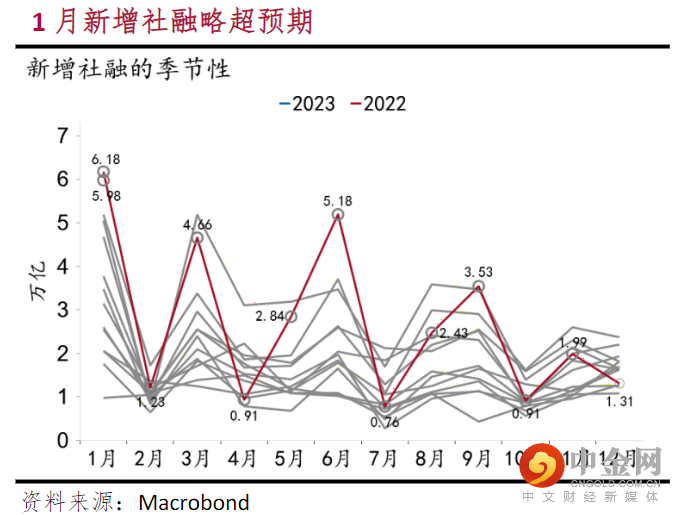

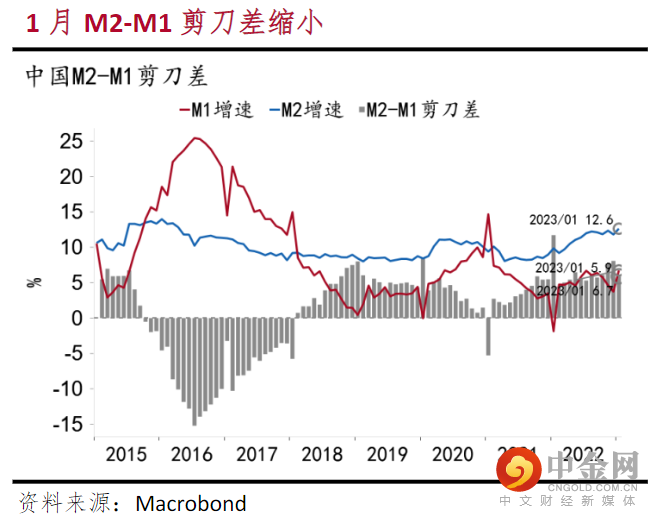

3、金融数据

1月我国新增社融5.98万亿(预期5.68万亿),较去年同期少增1,959亿;新增人民币贷款4.93万亿(预期4.08万亿),较去年同期多增7,308亿;M2同比增长12.6%(预期11.5%)。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

重要提示:本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。请您务必通过正规渠道参与投资交易,远离非法证券活动。

举报电话: 13816368049