概要

原文为2023年2月19日公开发布的《华泰期货玻璃纯碱周报20230219:终端消费弱势 玻碱震荡运行》,限于篇幅本文择重简摘。

策略摘要

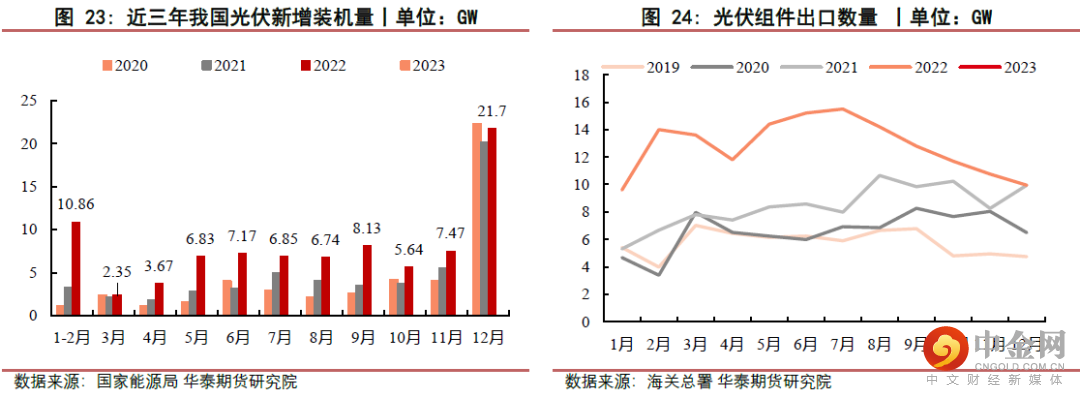

玻璃纯碱:近期浮法玻璃价格回落,冷修产线增加,原计划复产产线延期,玻璃产量处于同期低位,而需求端,沙河地区成交小幅好转,但下游需求启动较为缓慢,订单增长乏力,补货量受限,贸易商备货谨慎。高库存依旧是制约玻璃增产的关键因素,政策刺激改善远端需求预期,但当前仍面临库存过高的问题,行业不具备盈利基础,价格受到压制。短期来看,玻璃偏弱震荡。目前纯碱供给维持刚性,短期难有新增产量,而后期随着光伏玻璃投产,重碱需求维持强势。近期轻碱主要下游产品盈利欠佳,拿货积极性不高,但国内疫后消费改善确定性较高,有望带动轻碱消费回升,重点关注后期轻碱需求变化。考虑到纯碱各环节库存均处于绝对低位,疫情结束后需求复苏和地产利好带动玻璃远端预期的情况下,继续看好2023年上半年纯碱价格,供需错配格局有望延续至三季度。

核心观点

■市场分析

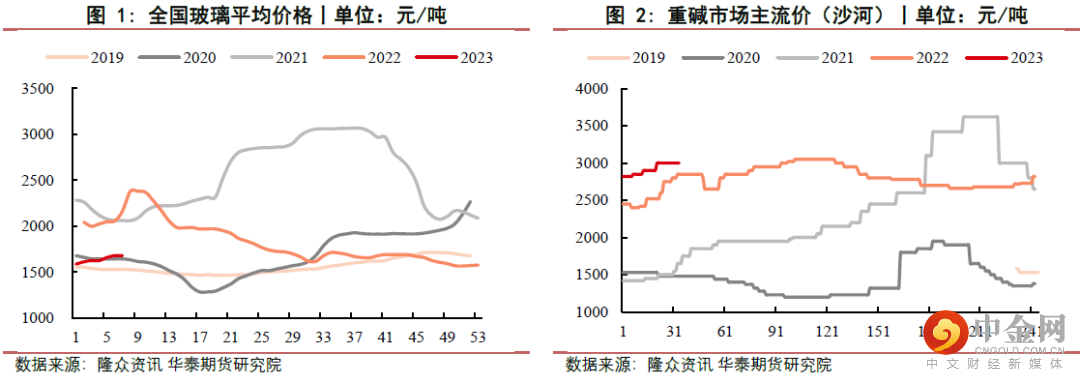

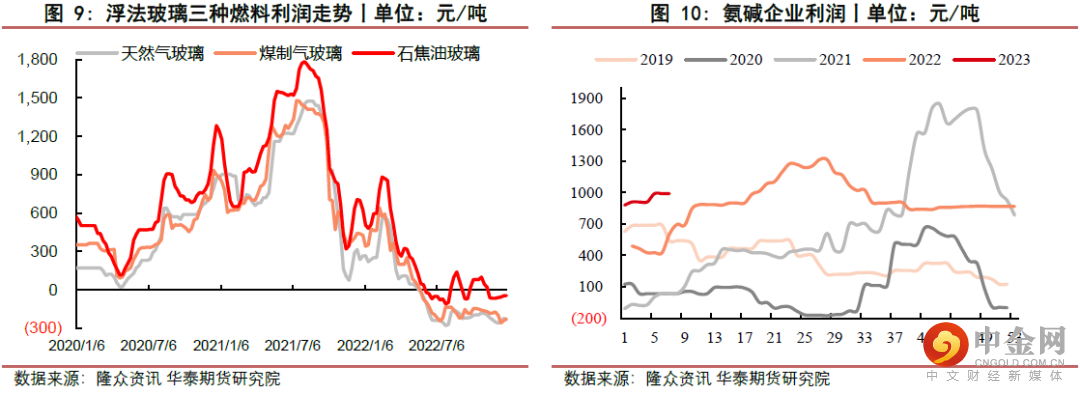

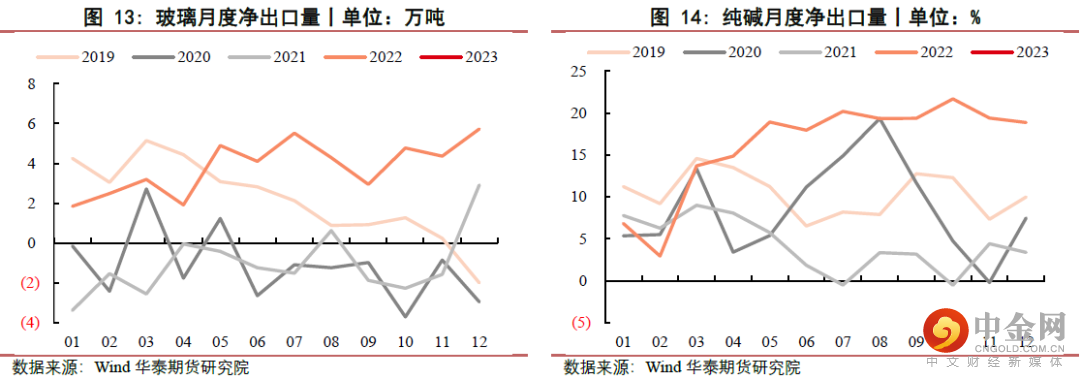

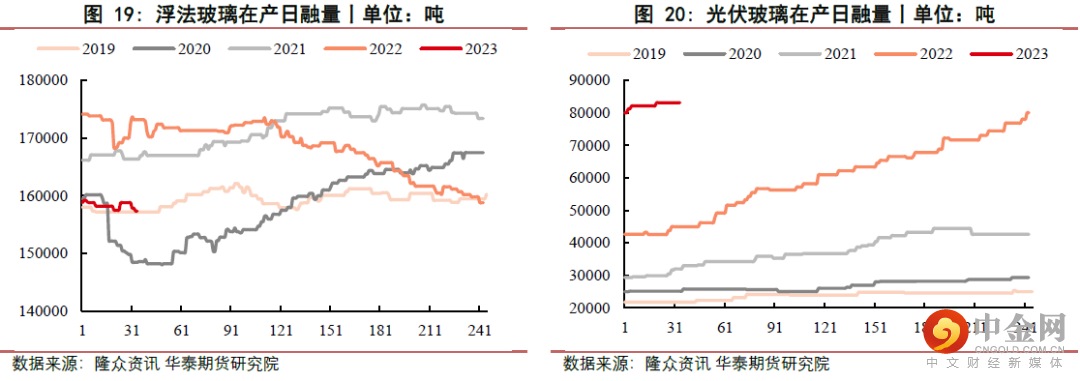

玻璃方面,本周玻璃主力合约2305震荡微跌,收盘价为1526元/吨,环比下跌3元/吨,跌幅0.2%。现货方面,国内浮法玻璃市场周均价1680元/吨,环比持平。供应方面,本周浮法玻璃新增2条产业冷修,企业开工率为78.33%,环比下降0.29%,产能利用率为79.21%,环比减少0.24%。库存方面,截止到2月16日,全国浮法玻璃样本企业总库存8058.3万重箱,环比增加3.57%。需求方面,下游企业陆续开始恢复生产,但市场备货情绪相对谨慎,按需补库为主。利润方面,仅石油焦为燃料的浮法玻璃利润为正。整体看,近期浮法玻璃价格回落,冷修产线增加,原计划复产产线延期,玻璃产量处于同期低位,而需求端,沙河地区成交小幅好转,但下游需求启动较为缓慢,订单增长乏力,补货量受限,贸易商备货谨慎。高库存依旧是制约玻璃增产的关键因素,政策刺激改善远端需求预期,但当前仍面临库存过高的问题,行业不具备盈利基础,价格受到压制。短期来看,玻璃偏弱震荡。

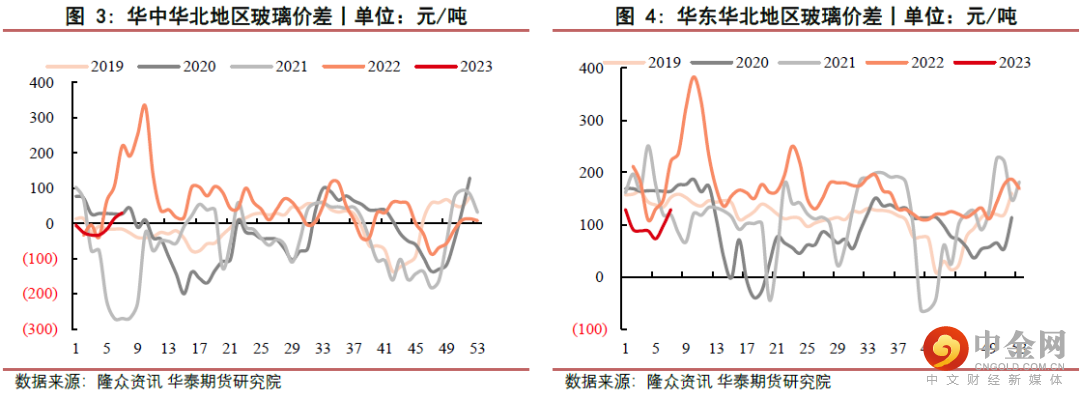

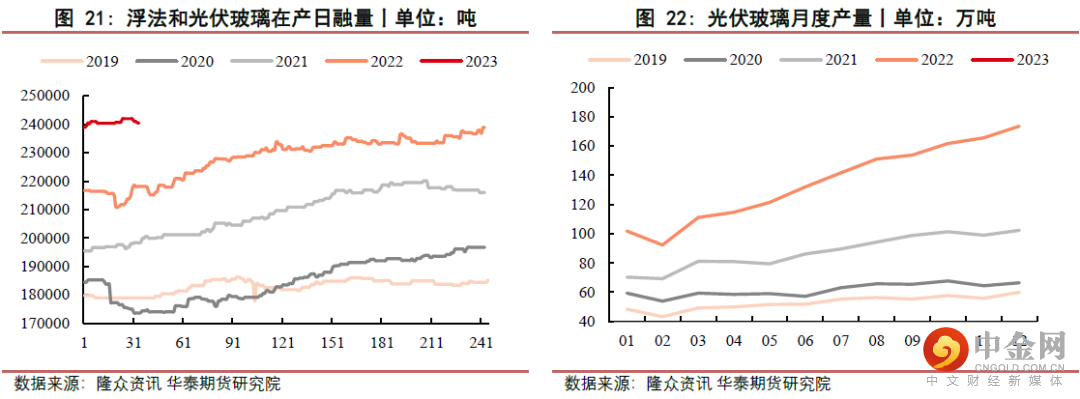

纯碱方面,本周纯碱主力合约2305震荡微涨,收盘价为2928元/吨,环比上涨23元/吨,涨幅0.79%。现货方面,本周纯碱市场整体持稳运行。供应方面,本周纯碱整体开工率为91.04%,环比下降1.03%。需求方面,前期停车的企业逐步复工复产,装置运行稳定,下游需求尚可。周度出货率为100.21%,环比下降3.23%。库存方面,本周国内纯碱厂家总库存29.35万吨,降幅0.44%。整体看,目前纯碱供给维持刚性,短期难有新增产量,而后期随着光伏玻璃投产,重碱需求维持强势。近期轻碱主要下游产品盈利欠佳,拿货积极性不高,但国内疫后消费改善确定性较高,有望带动轻碱消费回升,重点关注后期轻碱需求变化。考虑到纯碱各环节库存均处于绝对低位,疫情结束后需求复苏和地产利好带动玻璃远端预期的情况下,继续看好2023年上半年纯碱价格,供需错配格局有望延续至三季度。

■策略

玻璃方面:偏弱震荡

纯碱方面:看涨

跨品种:多纯碱2305空玻璃2305/多纯碱2309空玻璃2309

跨期: 多纯碱2305/2309空纯碱2401

■风险

房地产政策、光伏产业投产、纯碱出口数据、浮法玻璃产线复产冷修情况、宏观经济环境变化等。

相关图表

举报电话: 13816368049