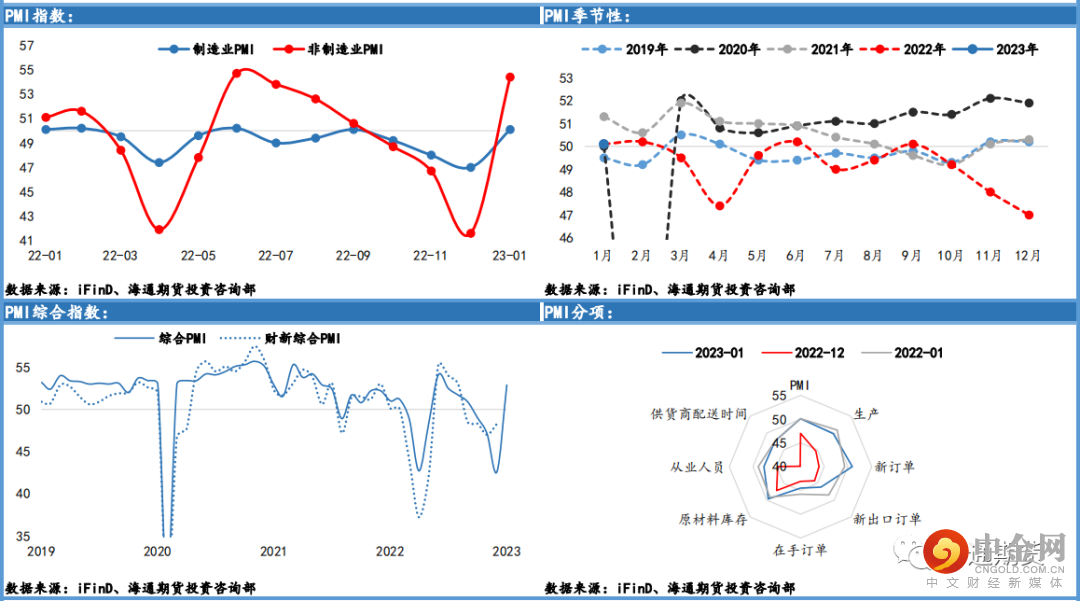

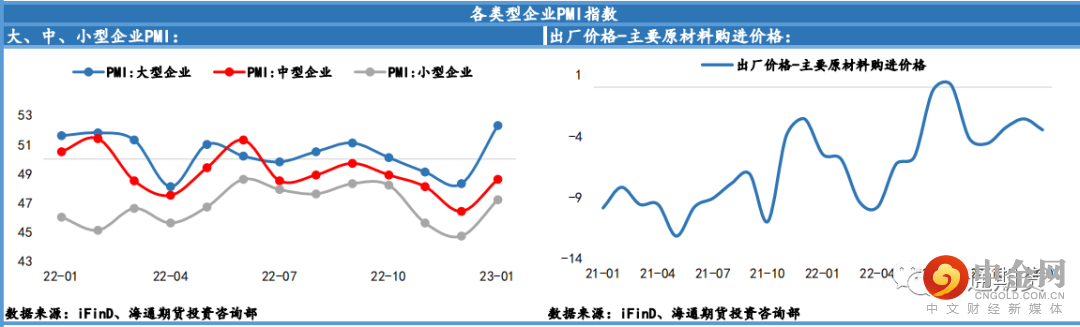

一、1月官方制造业和非制造业PMI显著上行,均重回荣枯线之上,涨幅高于市场预期,制造业PMI走势更是超出季节性,不同规模企业PMI都明显改善,但中小型企业受成本压力影响更严重,整体国内经济景气度开始扩张。

二、疫情感染情况达峰回落,叠加春节假日来临,提振制造业需求端大幅回暖;需求的回暖带动了PMI生产指数的上行,但春节期间人员休假返乡,制造业企业开工率下降,因此生产端的修复幅度不及需求端。

三、出厂价格指数和主要原材料购进指数走势分化,代表着制造业企业成本压力的加重。另外,由于市场需求改善,制造业对未来销售的乐观预期增强,叠加春节大部分企业停工的影响,企业去库节奏放缓。

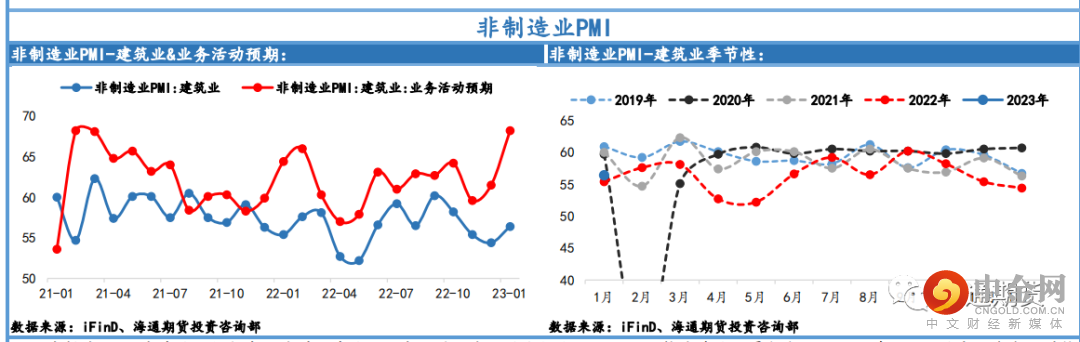

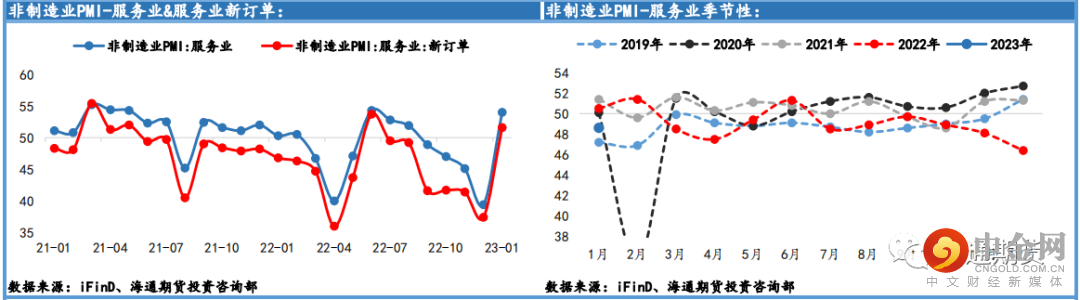

四、非制造业PMI中建筑业PMI有所回升,各项政策落地生效,重大项目集中开工,推动建筑业业务活动预期大幅上行,整体建筑业景气度较高;疫情感染人员逐渐康复,春节假日消费的复苏和旅游出行活动的恢复推动服务业PMI大幅反弹,回升之扩张区间。

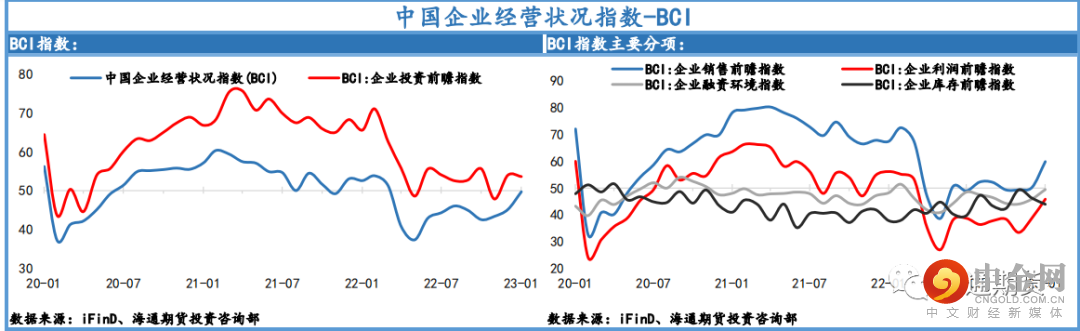

五、中国BCI指数继续回升,企业对未来经济修复的乐观预期还在增强,需求回暖下企业销售前瞻指数明显改善,另外,库存前瞻指数延续下行,企业或将在需求的快速回暖下转向被动去库。

六、总体来看,虽然我国经济开始修复,企业信心也继续增强,但制造业PMI中除新订单指数外,其他各分项大部分还处于临界点以下,因此我国经济复苏还处于初级阶段。在春节对居民消费的提振作用消退后,短期内我国需求的修复或还不牢固,还需要政策端的持续发力。另外,还需警惕疫情反复对服务业的扰动。

2023年1月我国官方制造业PMI明显回升,并且重回荣枯线之上,录得50.1;非制造业PMI也出现了大幅攀升,较去年12月上行了12.8个百分点至54.4,两者均超出季节性并好于市场预期,推动综合PMI指数上行至52.9。总体来看,1月我国第一波疫情感染高峰期开始消退,叠加春节期间居民消费明显改善,制造业和非制造业景气度均显著回暖,我国经济加速迈向扩张区间。

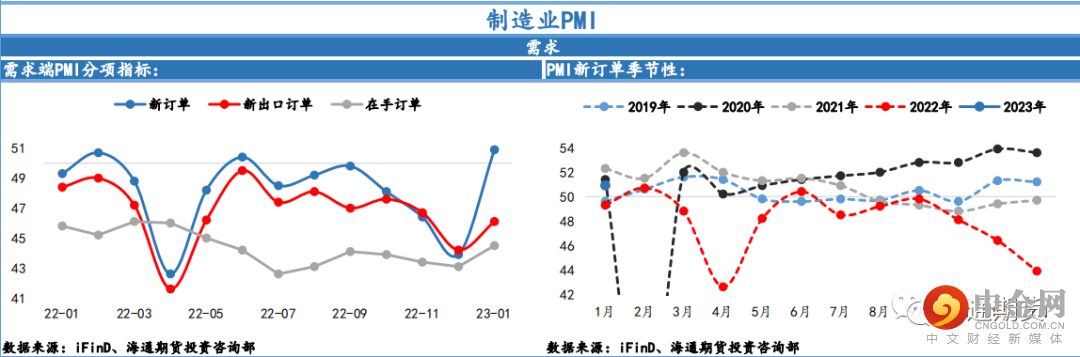

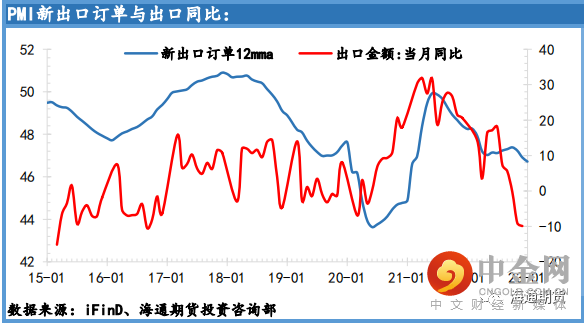

1月制造业PMI中新订单指数强势上涨,升至50.9,较去年12月上涨了7个百分点,新出口订单指数有所回升,上行至46.1,但整体仍处于较低水平。在国内疫情快速达峰并回落后,春节假日的到来进一步刺激了我国消费的大幅反弹,市场需求出现明显改善。出口方面,海外经济增长持续放缓,发达经济体制造业景气度没有明显改善,仍然抑制着外需。美联储官员态度仍然偏鹰派,短期内加息或不会暂停,预计后续外需将维持疲弱。

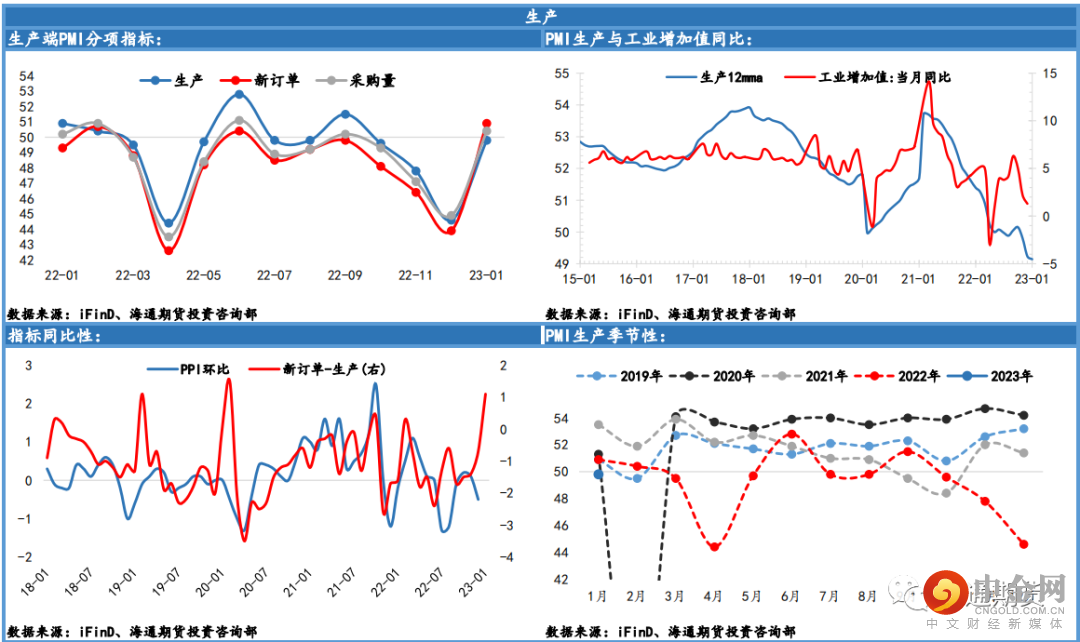

1月PMI生产指数大幅回升至49.8,较去年12月上升了5.2个百分点,但仍然位于荣枯线以下。虽然需求的改善推动了生产端的回暖,但由于春节假日的影响,制造业企业开工率下降,并且此前在疫情的扩散下,部分人员提前返乡。整体制造业需求的修复快于生产,但在春节假期结束,人员返岗,制造业企业复工复产后,预计生产指数将延续上行趋势。

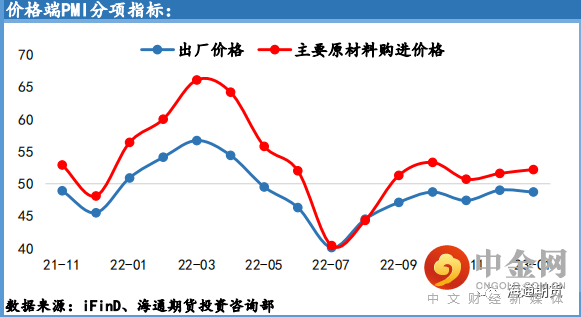

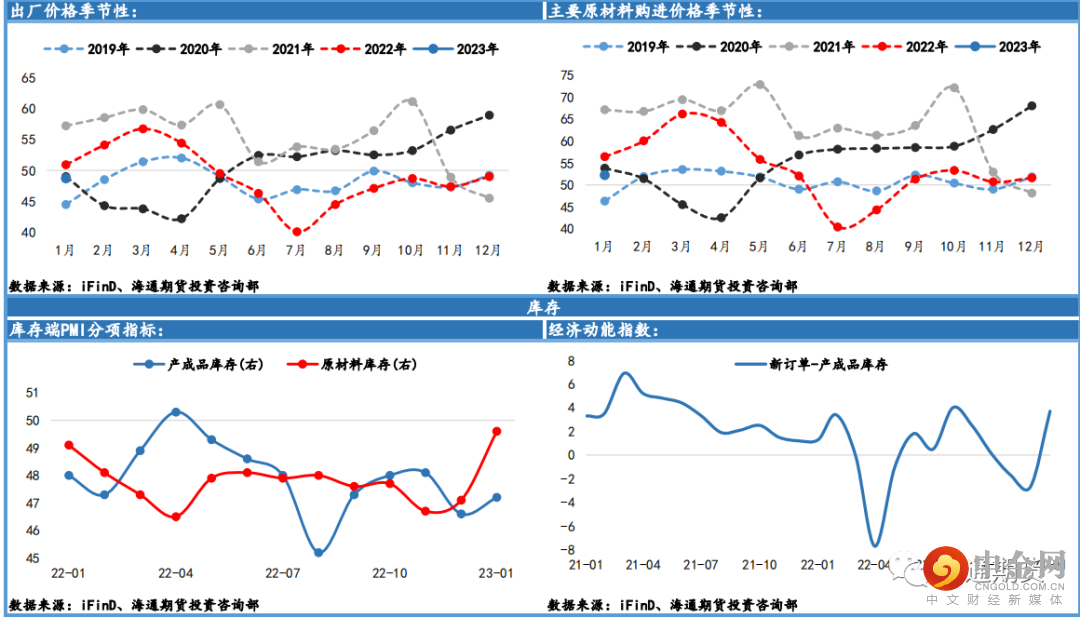

1月份出厂价格指数和主要原材料购进价格指数走势背离,其中出厂价格指数有所回落,而主要原材料购进指数则是继续回升,分别为48.7和52.2。1月国际原油价格小幅上行,同时国内黑色金属和煤炭价格也有所上涨,推动了主要原材料购进价格上行。目前出厂价格还缺乏上行动力,制造业企业成本压力还在加重。

1月的产成品库存指数开始回升,较去年12月上行了0.6个百分点至47.2;原材料库存指数也环比大幅上涨了2.5个百分点至49.6。新订单与产成品库存的差值回正,市场需求的回暖减弱了制造业企业主动去库的意愿,叠加春节的影响,企业去库节奏放缓。

12月非制造业PMI中建筑业指数有所反弹,建筑业业务活动预期更是大幅上行至68.2,整体建筑业景气水平明显改善,主要是由于在各项政策措施落地生效后,年初有多个重要项目集中开工,同时“保交楼”政策还在持续推行,房地产行业还在加快施工进度,建筑业对未来发展的乐观预期增强。

12月非制造业服务业PMI触底反弹至54,快速回升到荣枯线以上,较去年12月上升了14.6个百分点,服务业新订单指数也同步回升。春节假日消费的复苏和旅游出行活动的恢复是服务业景气度回暖的主要推动力,此前疫情期间居民积压的消费需求集中释放。居民出行半径增加,后续服务业的增长仍有动能,但还需警惕疫情感染二次达峰对服务业的扰动。

1月中国企业经营状况指数BCI继续回升至49.7,市场对未来经济修复的预期增强,但目前经济的改善还在起步阶段,企业投资前瞻指数则是有所回落,可能是因为市场对此前强预期的修正。从BCI的具体分项来看,需求明显改善,带动企业销售前瞻指数大幅上行;企业利润前瞻指数和企业融资环境指数均有所修复,企业库存前瞻指数延续下行,代表着企业或将在需求的快速回暖下转向被动去库。

举报电话: 13816368049