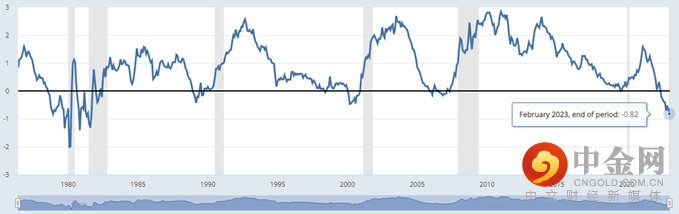

10月9日夜间,美国2年期和10年期的国债收益率再次出现深度倒挂,立刻引发了市场对经济衰退的恐慌。

所谓收益率倒挂,是指近期(比如2年期)国债和远期(比如10年期)国债收益率的差值,收益率与国债价格呈负相关,也就是说当收益率迅速走高时,就代表国债遭到抛售。

倒挂程度越深,就说明衰退发生的速度越快。

目前倒挂程度已经达到82基点,成为43年以来最高水平。

这个看似复杂的逻辑背后,其实是一个非常简单的事实:大量的市场参与者正在抛售近期的国债,因为衰退几乎已经成为一个板上钉钉的事件了。

那么投资者应该关心的问题,也就一目了然了——这些资金离开债市以后,都流向了哪里呢?

但是在回答这个问题前,我们需要看两组重要数据:

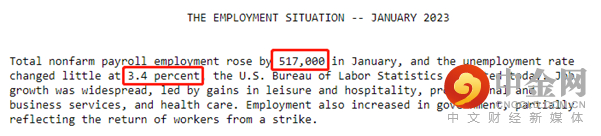

10月3日的非农就业数据(Non-Farm Payroll),以及10月9日夜间出炉的失业救济金申请人数。

首先,10月3日的非农数据大幅超出预期和前值,达到了51.7万人的巅峰水平。而非农数据,作为统计非农业人口就业的数据,在为美国经济带来大量劳动力的同时,也将失业率压制回54年最低水平。

这一切本来应该是好消息,但是却对金融市场造成了巨大冲击,因为在美联储抗击通胀的道路上,强劲的劳工市场是一个可怕的阻力,甚至可能成为重新点燃通货膨胀的星星之火。

更多人有工作,就代表更多人有可支配收入,更多的消费就将催生更多的通货膨胀,那么美联储或许也将彻底改变此前制定的加息道路,而进一步提高利率。

利率,就是主导市场情绪的核心。

非农数据出炉后的黄金价格走势(XAUUSD)

10月2日的XAUUSD H1

所以非农数据的核爆,引发了美国三大股指、黄金、非美货币对等几乎所有资产类别的跳水,而其中原本雄赳赳气昂昂剑指2,000美元大关的黄金录得了最大跌幅。

其次,我们要看的第二组数据,就是昨天夜间出炉的失业救济金申请人数。

如果我们按照非农数据的逻辑去推测(强劲的劳工市场),那么申请救济金的人数应该出现大幅下降,才能构成一张完美的拼图。

但是,结果却恰恰相反,失业救济金的申请人数也出现了大幅上升。

这一套自相矛盾的数据,立刻就把很多投资者“整不会了”——这经济到底是好还是坏?目前我们该注意的究竟是通货膨胀、利率,还是衰退环境下应该关注的PMI和GDP等数据呢?

这些问题,就把我们带回了文章开头的第一个问题:这些资金离开债市以后,都流向了哪里呢?

举报电话: 13816368049